전년比 매출 32% 급감…500억대 영업이익은 적자로

기대작 '붉은 사막' 출시도 연기

"'검은 사막 모바일' 中 성과에 사활 걸어야"

[아시아경제 이민우 기자] 펄어비스가 올해 2분기 기대를 크게 밑도는 실적을 기록했다. 임직원 성과급 관련 일회성 비용을 감안하더라도 부진한 성적표다. 간판작인 '검은 사막'의 매출이 국내외 전반적으로 감소한 영향이 컸다는 평가다. 연내 출시 예정이었던 신작 '붉은 사막'까지 내년으로 출시가 연기된 만큼 검은사막 모바일의 중국 성과가 관건이라는 분석이 나온다.

기대 밑돈 2분기…전년比 매출 -430억, 영업익 -560억

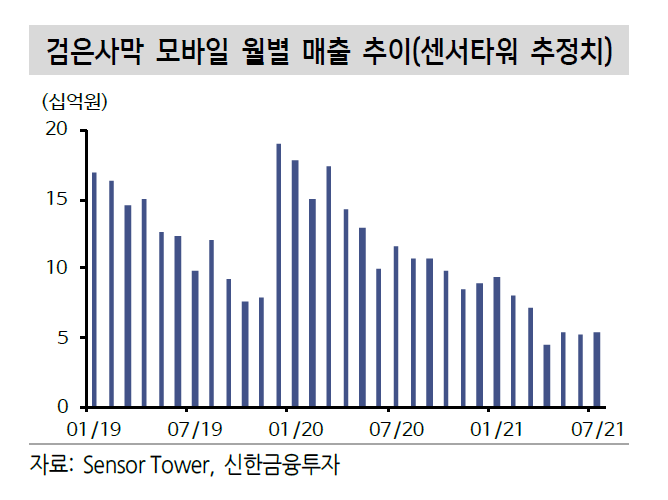

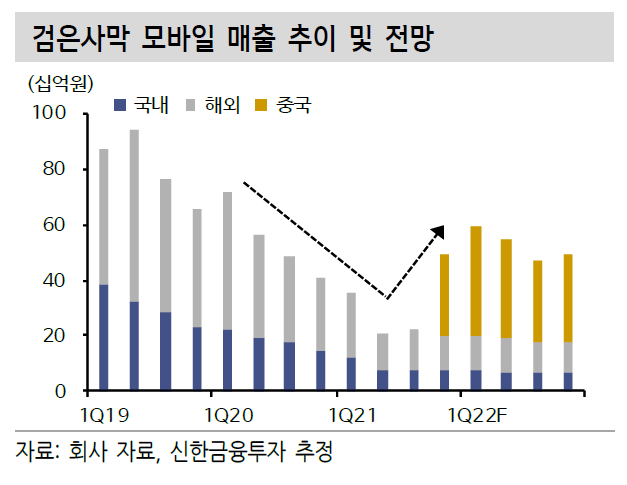

펄어비스는 올해 2분기 연결 기준 매출 885억원, 영업손실 60억원을 기록했다. 전년 동기 대비 매출은 32.79% 감소했고 영업이익은 적자로 전환됐다. 지난해 2분기 영업이익이 506억원에 달했던 점을 감안하면 영업이익이 560억원 가량 줄어든 셈이다. '검은 사막 모바일' 매출액이 전분기 대비 41.5% 감소한 영향이 컸다. 자연감소 추세였지만 이번 분기 전 지역에서 감소세가 가속화됐다. 다만 PC 매출액은 카카오게임즈가 맡았던 북미·유럽 지역 서비스를 직접 서비스로 전환한 효과로 전분기 대비 7.6%가량 증가한 575억원을 기록했다. 이에 따라 전사 매출 내 비중도 65%까지 늘었다.

인건비도 영향을 끼쳤다. 성과급 관련 일회성 비용 100억원이 반영되면서 전분기 대비 26.1% 증가했기 때문이다. 마케팅 비용은 신작 출시가 없어 전분기 대비 20억원 감소했고, 일회성 비용도 이미 예견됐지만 예상보다 매출 하락 규모가 더 커 끝내 영업적자를 기록했다.

최고 기대작 '붉은 신작'도 출시 연기

이 같은 상황 속에 믿었던 신작 '붉은 사막' 출시 지연도 공식적으로 발표됐다. 이에 대해 정경인 펄어비스 대표는 전날 2분기 실적발표 콘퍼런스콜을 통해 "코로나19 확산에 따른 어려운 개발 환경에서 모두의 안전을 지키고 콘텐츠 보강을 위해 출시 일정 미룰 수밖에 없었다"며 "다만 많은 분이 우려하듯 개발 차질로 인한 장기적인 연기는 아니며, 현재 내부에 목표한 일정에 맞춰 개발 속도를 내고 있다"고 밝혔다.

이에 대해 정호윤 한국투자증권 연구원은 "붉은사막 및 도깨비, 플랜8 등 신작은 내년부터 순차 출시될 것으로 보인다"며 "그러나 일정에 관한 불확실성이 존재하며 가장 먼저 출시되는 붉은사막의 경우 이미 주가가 이에 대한 기대감을 반영하고 있다"고 설명했다.

검은 사막 모바일 中 성공이 관건

{kind=link}

{kind=link}

{kind=link}

결국 중국 출시를 앞둔 '검은 사막 모바일'의 성과가 향후 실적 반등의 관건이라는 분석이 나온다. 앞서 펄어비스는 '검은사막 모바일'에 대해 지난 6월28일 중국 국가신문출판총서로부터 외자판호(게임 서비스 허가권)을 발급 받았다. 펄어비스는 2019년 중국 당국에 현지 파트너사와 함께 판호를 신청한 것으로 전해진다. 2017년 판호가 막힌 이후 현재까지 약 4년간 판호를 발급 받은 게임은 지난해 12월 컴투스의 '서머너즈 워: 천공의 아레나', 지난 2월 핸드메이드게임즈의 '룸즈' PS4 버전 등 손에 꼽을 정도다. 이에 대해 중국 시장 기대감이 커지고 있다.

하지만 중국 당국이 게임에 대해 부정적인 입장을 공개적으로 드러낸 점은 부담이다. 중국 관영 신화통신에서 발행하는 '경제참고보'는 게임을 '정신적 아편'이라고 비판했다. 청소년의 온라인 게임 중독을 해결하기 위해 당국이 더 강력한 규제에 나서야 한다고 촉구한 것이다.

한편 검은사막 모바일은 현지 파트너사와 현지화 작업을 거쳐 올해 4분기 중국에 출시될 예정이다. 정 연구원은 "펄어비스의 투자매력도를 결정짓는 것은 중국 검은사막 모바일의 성과"라며 "중국의 시장규모 등을 고려할 때 흥행 가능성은 높지만 검은사막이 중국에서 인지도가 크게 높은 IP가 아니라는 점 등을 감안할 때 지나친 낙관에 대해서는 경계할 필요 있다"고 지적했다.

이 같은 우려를 반영해 목표주가를 내린 증권사도 상당하다. 이날 한화투자증권은 목표주가를 9만원으로 5.3%가량 낮췄다. 같은날 신한금융투자는 11% 낮춘 8만9000원을 목표가로 제시했다. 한국투자증권은 투자의견 '중립'을 제시하며 목표가를 아예 내놓지 않았다. 김소혜 한화투자증권 연구원은 "펄어비스의 기업가치평가(밸류에이션)는 내년 예상실적 기준 주가수익비율(PER) 29배로 연내 중국 시장 진출이라는 상승동력(모멘텀)이 반영되어 있다고 판단한다"며 "내년 '붉은사막' 출시 전까지 단일 지적재산권(IP)에 대한 높은 매출 의존도를 감안하면, 주가 반등은 중국 검은사막 모바일 흥행에 달려있다"고 분석했다.