국내 임플란트 시장에서 영향력이 지대한 오스템임플란트가 횡령 사태로 휘청거리고 있다. 내부통제 시스템과 회계 관리 등에서 허점을 드러내면서 신뢰도가 하락했다. 횡령 사태가 제품 품질에 직접적으로 미치는 영향이 크지 않다고 하더라도 후발주자가 턱밑까지 쫓아온 상황에서 임플란트 시장 내 작지 않은 파장이 예상된다. 국내 임플란트 시장은 오스템임플란트를 비롯해 덴티움, 디오, 네오바이오텍, 메가젠임플란트 등 상위 5개 업체가 시장의 90% 이상을 점유하고 있다. 임플란트 제품 간 품질 차이가 크지 않기 때문에 가격과 브랜드 인지도, 영업력 등이 제품을 선택하는 데 큰 영향을 미친다. 오스템임플란트가 횡령 사건에 대처하고 내부 단속에 애쓰는 동안 경쟁사는 공격적인 영업 전략을 통해 점유율을 확대할 가능성도 크다. 아시아경제는 덴티스와 디오 사업구조와 현황 등을 분석하고 성장 가능성을 짚어본다.

{kind=link}

[아시아경제 박소연 기자] 2005년 설립된 덴티스는 치과용 임플란트 제품을 주력으로 하며 보철, 시술기구를 포함하는 치과용 의료기기와 생체재료, 치과용 3D 프린터 등을 생산, 판매하고 있다. 국내 임플란트 시장에 후발주자로 뛰어들어 경쟁이 심한 국내보다는 해외 시장 개척에 주력해 해외 70여개국에 수출 중이다. 주요 판매 지역은 미국, 이란, 중국이다. 재작년부터 트로트 가수 임영웅 등을 광고모델로 내세워 국내 임플란트 시장 매출을 공격적으로 늘리고 있다. 임플란트 매출이 전체 매출의 76%를 차지하고 있으며, 국내 점유율 1위인 의료 조명 제품은 매출의 약 17%를 차지하고 있다. 최근에는 급성장하는 디지털 투명교정 시장에 뛰어들어 성과를 내고 있다.

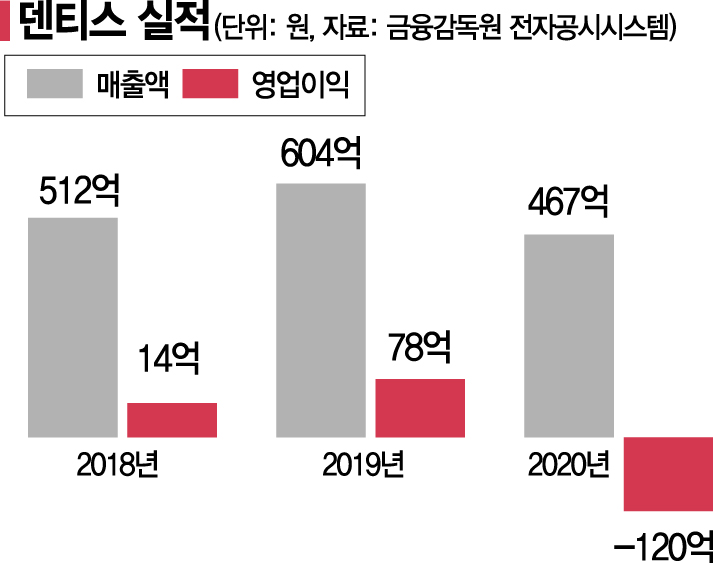

10일 금융감독원 전자공시시스템에 따르면 덴티스는 2016년부터 2020년까지 400억~600억원 규모의 매출을 꾸준히 유지해왔다. 2016년부터 2019년까지 14억~78억원의 영업이익을 기록했지만, 2020년 전 세계적인 코로나19 팬데믹 영향으로 120억원의 영업손실을 냈다.

2021년 들어서는 상반기 흑자 전환했다가 3분기 다시 적자로 돌아섰다. 영업이익률은 2016년 12.55%, 2017년 4.2%, 2018년 2.74%, 2019년 12.94%, 2020년 -25.63%로 변동폭이 컸다. 2020년말 기준 이자발생부채는 430억원 규모로, 부채비율은 2017년 484.67%까지 올랐다가 2020년 말 기준 227.67%를 기록했다.

덴티스는 현재 매출의 4분의 3을 임플란트 사업에서 내고 있지만 향후 신규 사업인 디지털 투명교정 분야가 캐시카우 역할을 할 것으로 전망된다. 디지털 투명교정은 쉽게 설명하면 마우스피스처럼 생긴 교정기다. 기존 교정장치에 비해 수익성과 심미성이 장점으로 꼽히며 급성장할 것으로 주목받는 부문이다. 시장에선 글로벌 투명교정 시장이 2016년 3조원 규모에서 2025년 9조원 규모로 성장할 것으로 예상하고 있다.

투명교정기 글로벌 시장 2025년 9조 성장 전망

진단부터 공급까지 통합플랫폼 출시

가격 30% 낮추고 배송까지 최대 10일

덴티스는 작년 투명교정 플랫폼인 ‘세라핀’을 출시했다. 진단부터 공급까지 전 과정을 통합한 플랫폼이다. 자체 소프트웨어 및 3D프린터 기반 생산시스템을 보유하고 있어 경쟁사 대비 30% 이상 가격을 절감할 수 있다. 맞춤형 교정 제품이 배송까지 약 7~10일이 걸리는데 이는 한 달 정도 기간이 소요되는 경쟁사 대비 장점이다. 투명교정분야 매출 목표는 2022년 1만 케이스로 120억원, 2023년 2만 케이스로 240억원이다. 올해는 동남아시아 진출도 계획 중이다.

덴티스의 자기자본이익률(ROE)은 2018년 4.98%, 2019년 1.70% , 2020년 -43.01%로 사실상 적자기업으로 유지돼 왔다. 하지만 작년 4월부터 덴티스의 디지털 투명교정솔루션 사업 실적이 본격 반영돼 아직 4분기 실적 발표 전이지만 2021년 ROE가 개선될 것으로 예상된다. 김장열 상상인증권 연구원은 "회사의 주요 연혁과 경영진을 살펴보면 마케팅과 인수합병, 과감한 신규사업 추진으로 지속적인 성장 드라이브를 걸어왔음을 확인할 수 있다"며 "성장성이 매우 높은 디지털투명교정 사업의 진출은 통상적 할인요인을 빠르게 줄일 것으로 기대된다"고 말했다.

덴티스는 작년 200억원 규모의 전환사채를 발행해 투자자금을 확보했다. 덴티스는 확보된 자금을 생산설비 최신화 및 생산능력 증설 등 투자금으로 사용할 예정이다. 덴티스의 설비투자비용(CAPEX)은 2018년 24억원, 2019년 17억원, 2020년 50억원 규모로 이뤄졌다. 최대주주는 창업주인 심기봉 대표이사로 개인지분이 24.7%다. 아내 정숙경 씨(지분 0.3%) 등 특수관계인을 포함한 지분은 25.6%다. 최상용, 심형, 김태원, 김사홍 등 핵심 임원진의 지분까지 다 합치면 25.7%다.