美 아마존서 매트리스 점유율 1위

3월 현대百서 인수… 국내사업 확장

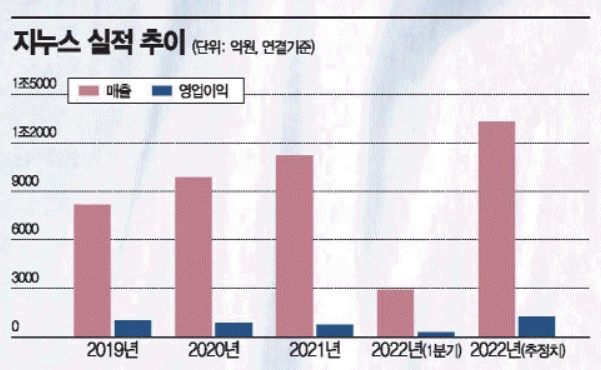

1분기 영업익 13% 증가 기대치 웃돌아

편안한 수면을 위한 욕구가 커지면서 침대와 매트리스 시장이 빠르게 커지고 있다. 코로나19로 사람들이 집에 머무는 시간이 늘면서 시장의 성장 속도를 가속화했다. 리오프닝 이후에도 관련 시장의 성장세는 지속될 것으로 전망된다. 통계청에 따르면 국내 홈퍼니싱 시장 규모는 2016년 13조원에서 2023년에는 18조원에 달할 전망이다. 국민 소득 증가와 생활 방식의 서구화로 침대와 매트리스 시장은 디자인과 기능성 위주의 제품 중심으로 성장을 이어나가는 중이다. 동시에 시장 내 경쟁도 치열해지고 있다. 아시아경제는 국내 침대시장 1위 업체 에이스침대와 해외 시장에서 두각을 보이는 지누스 사업구조와 경쟁력 등을 짚어 본다.

{kind=link}

[아시아경제 장효원 기자] 코스피 상장사 지누스는 미국 아마존에서 매트리스 점유율 1위를 기록하고 있는 국내 회사다. 최근에는 미국뿐 아니라 세계 주요 국가에서 매출이 큰 폭으로 성장하고 있다. 지난 3월 현대백화점에 인수된 후 양 사 간 시너지 효과도 기대되고 있다.

지누스는 2005년 소형 박스 포장 매트리스를 상업화해 아마존 등 온라인에서 침대를 판매하고 있다. 주요 시장은 미국으로 87%가량의 매출을 차지한다. 미국은 부피가 큰 매트리스의 경우 물류비용이 많이 들어 주로 국내 생산에 의존했는데 지누스가 온라인 판매경로를 개척하며 시장 공략에 성공했다.

지누스는 매트리스에 이어 소형 박스 포장형 침대 프레임도 개발했다. 이를 기반으로 최근 거실가구, 주방가구, 사무용 가구 등으로 사업영역을 확대하고 캐나다, 한국, 중국, 호주, 유럽 등으로 지역적 확장도 지속적으로 추진하고 있다. 품목별 매출액 비중은 매트리스 60.3%, 침실가구 36.4%, 기타가구 3.3% 등이다.

올 1분기는 시장 기대치를 웃도는 실적을 기록했다. 지누스의 1분기 연결 기준 매출액과 영업이익은 2908억원, 283억원으로 전년 동기 대비 각각 6%, 13.1% 증가했다. 영업이익은 시장 전망치인 250억원을 웃돌았다. 이유는 통관 물류비가 감소했고 판매제품의 가격이 상승한 부분이 반영돼서다.

품목별 매출액을 보면 매트리스 부문은 지난해 1분기와 비슷한 수준을 이어간 반면 침실가구와 기타가구의 매출액 증가율은 각각 16.4%, 45.1%를 기록했다. 지역별로도 주요 시장인 미국보다 캐나다, 한국, 유럽 등에서의 매출 증가율이 돋보였다. 미국을 제외한 국가들의 매출액은 전년 동기 대비 49.5% 증가했다.

최근 2년간 지누스의 주가는 부진했다. 원인은 글로벌 물류 대란과 미국의 노동력 부족 문제, 원자재 가격 상승에 따른 원가율 훼손, 미국 내 반덤핑 과세 등의 대외 이슈 때문으로 분석된다. 최근에도 글로벌 물류 대란과 미국의 노동력 부족 문제는 지속되고 있지만 지누스는 직접수입(DI) 비중을 기존 55%에서 70% 수준까지 끌어올리며 대응하고 있다.

또 최근 미국에서 높은 물가 상승을 잡기 위해 중국산 수입 물품에 부과되고 있는 특별 관세 폐지에 대한 논의가 있었던 점은 긍정적이다. 지누스가 중국에서 침대 프레임을 생산해 미국에 판매하고 있기 때문이다.

김명주 한국투자증권 연구원은 "매출액 대비 통관 물류비 비율이 낮아지고 있는 점은 긍정적"이라며 "현 수준보다 글로벌 물류 대란, 미국 노동력 부족 문제, 원자재 가격 상승이 이뤄지지 않을 경우 안정적인 주당순이익(EPS) 증가가 예상된다"고 밝혔다.

라진성 다올투자증권 연구원은 "미국의 온라인 가구 시장 규모는 2024년 오프라인 시장 규모를 넘어설 전망"이라며 "매트리스 온라인 침투율이 보다 확대되면 중장기적으로 아마존에서 높은 점유율을 유지 중인 지누스의 수혜가 기대된다"고 분석했다.

현대백화점과의 시너지도 기대된다. 지난 3월 현대백화점은 지누스 창업주인 이윤재 회장 등이 보유한 지분 30%와 경영권을 7747억원에 인수한다고 밝혔다. 약 114%의 경영권 프리미엄을 지급한 셈이다.

이와 함께 현대백화점은 유상증자로 1200억원을 투입해 총 35.8%의 지분을 확보할 예정이다. 납입일인 5월 말 현금이 들어오면 지누스의 부채비율은 114.4%에서 92.2%로, 순차입금 비율은 40%에서 12.8%로 개선될 전망이다. 증자 자금은 글로벌 수요 대응을 위한 생산설비 투자와 미국 물류 관련 투자에 사용될 것으로 전망된다.

향후 지누스는 현대백화점의 국내 유통망과 노하우를 활용해 국내 사업을 확대할 것으로 예상된다. 또 더현대닷컴의 단독 브랜드로 지누스를 보유하는 방법 등도 거론된다. 이는 MZ세대(밀레니얼+Z세대)에서 지누스 인지도 상승과 더불어 국내 매출 증가를 견인할 것으로 분석된다.

지누스 관계자는 "지누스가 빠른 속도로 글로벌 마켓에서 성장할 수 있는 이유는 오랜 기간 글로벌 경영활동으로 축적한 시장정보와 연구개발(R&D) 노하우로 각 국가에 특화된 제품들을 출시하고 있기 때문"이라며 "지속적으로 현지 국가에 최적화된 신제품을 개발해 글로벌 마켓을 확장할 계획"이라고 밝혔다.