유동성 풍부할 때 CB발행

하락장에 상환요구 빗발쳐

2020~21년 20兆 발행…대체 자금 확보 난항 예상

[아시아경제 박형수 기자] 과거 발행한 전환사채(CB) 때문에 자금난에 처한 코스닥 기업들이 부지기수로 늘고 있다. 유동성이 풍부하던 시기에 투자와 운영자금으로 사용하려고 CB를 발행해 자금을 확보했는데, 최근 주가 하락으로 주식 전환에 실패한 투자자들의 상환 요구가 이어지면서 곳간이 말라가고 있기 때문이다. 주가 하락과 금리 상승으로 다른 대체 자금 확보도 어려운 상황이어서 자금난이 점차 심화하는 분위기다.

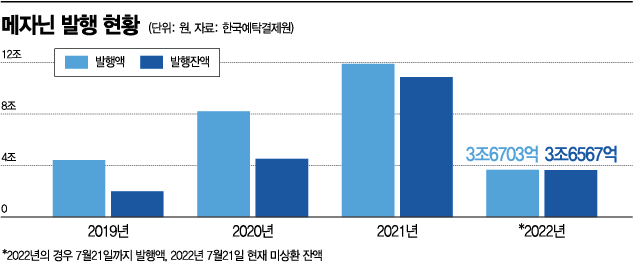

25일 아시아경제가 한국예탁결제원의 데이터를 기준으로 집계한 자료에 따르면 국내 상장사가 2020년과 2021년 발행한 CB, 신주인수권부사채(BW) 등의 메자닌 채권 규모는 20조1000억원에 달한다. 코로나 직전인 2019년에 4조4000억원어치 발행된 것을 고려하면 지난 2년간의 풍부한 유동성을 활용해 예년의 2배 이상으로 발행액을 늘린 셈이다. 이 중 투자자들이 주식으로 전환하거나 발행 기업이 만기 전에 조기 상환한 금액을 제외하고 현재까지 미상환 잔액으로 남아 있는 메자닌 규모는 15조4000억원에 이른다.

{kind=link}

문제는 이 메자닌의 대부분이 순차적으로 조기상환 시기가 도래하고 있다는 점이다. 상장사들의 주가가 반토막으로 추락하면서 메자닌의 주식 전환이 어려워진 투자자들이 발행 기업들에 조기 상환(풋옵션 행사)을 요구하고 있다. 메자닌 채권에는 투자자들이 주식 전환에 실패하면 일정 시간이 지난 때부터 발행 기업에 조기 상환을 요구할 수 있는 풋옵션 조건이 대부분 달려 있다.

코스닥 상장사 넥스턴바이오는 지난해 11월 발행한 '제4회차 CB' 가운데 50억원을 상환하기로 했다. 넥스턴바이오 주가는 지난해 11월 8000원을 웃돌았으나 현재 주가는 3000원 이하로 떨어졌다. 넥스턴바이오는 1분기 말 기준으로 현금성자산 248억원 보유하고 있는데 CB 잔액만 이를 훌쩍 뛰어넘는 380억원어치다. 4회차 CB 전환가는 발행 당시 7700원에서 2691원까지 낮아졌다. 전환에 따른 발행 주식 수는 130만주에서 372만주까지 늘었다. 주가가 반등해서 투자자가 전환을 요구하면 대규모 오버행(잠재적 매도 대기물량) 이슈도 커진다.

엠에프엠코리아도 최근 사채권자가 조기 상환청구권을 행사하면서 50억원을 상환하기로 했다. 지난해 1월 발행한 3회차 CB의 전환가는 1414원으로 현재 주가 926원보다 높다. 1분기 말 기준 보유 중인 현금성자산은 19억원에 불과하다. 부채비율은 264%로 지난해 말 224% 대비 40%포인트 높아졌다. 비보존 헬스케어, 메디콕스, KH 전자, 에이티세미콘, SG, 지티지웰니스 등 적지 않은 상장사가 조기상환 요구에 따라 만기 전에 사채를 취득하고 있다. 대다수가 2020년과 2021년 발행한 CB다. 코스닥 상장사 10곳 가운데 8곳은 지난해 말보다 주가가 내려갔다. 30% 이상 주가가 떨어진 상장사도 600곳이 넘는다.

투자은행(IB) 업계 관계자는 "유동성이 풍부할 때 메자닌 채권으로 자금을 조달해 생산 능력을 확대하거나 운영 자금으로 사용했다고 해도 곧바로 현금 창출로 이어지기는 쉽지 않다"면서 "원자재 가격과 환율 상승으로 기업 환경이 악화한 가운데 실적도 부진한 탓에 채무 상환이 여의찮은 상장사가 늘었다. 금융권 대출 문턱도 높아지고 있어 적지 않은 상장사가 유동성 악화로 어려움을 겪을 수밖에 없는 상황"이라고 진단했다.