{kind=link}

폴란드 정부가 한국의 무기 체계를 대량 도입하기로 했다는 소식이 전해지면서 방위산업 관련 기업들에 대한 관심이 높아지고 있다. K방산 대표 상품에 대한 전례 없는 대규모 공급계약이 이뤄지면서 글로벌 방산 시장에서 경쟁력을 입증, 추가 대형 계약에도 청신호가 켜졌다는 평가가 나온다. 아시아경제는 K2 전차와 국산 경전투기 FA-50 수출로 주목받고 있는 현대로템과 한국항공우주를 분석했다. 현대로템은 재무적 부담을 털어내고 다시 현대차그룹 주요 계열사로 떠오르고 있으며, 한국항공우주는 방위산업뿐 아니라 우주산업의 확대에서도 성장 기회를 찾고 있다.

[아시아경제 박소연 기자] 현대로템은 최근 폴란드 군비청과 K2전차 공급 계약을 체결해 주목받고 있다. 글로벌 전차 강국인 독일이 자국군 현대화를 우선으로 추진하면서 주변 유럽 국가들의 전차 수요에 충분히 대응하지 못하는 상황에서 현대로템의 반사이익이 기대된다. 대규모 수주 증가가 현대로템의 외형 성장과 수익성 개선을 이끌 것으로 전망된다.

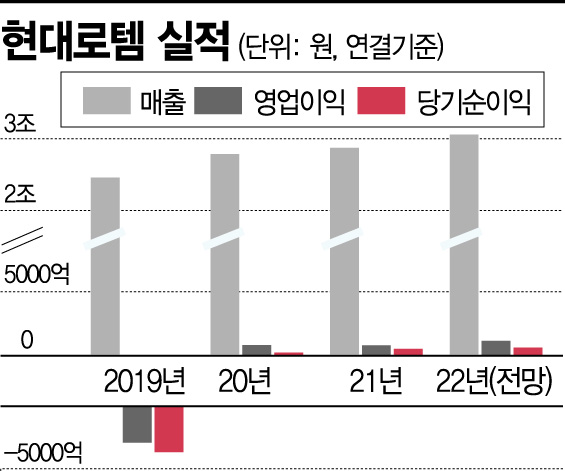

현대로템은 크게 레일솔루션사업, 디펜스솔루션사업, 에코플랜트사업으로 영역이 나뉜다. 각 부문 제품 매출액 비중은 작년 기준 레일솔루션 부문 58.3%, 디펜스솔루션 부문 31.2%, 에코플랜트 부문 10.5% 수준으로 집계됐다. 최근 5년간 연매출은 2조4000억원~2조8000억원대를 유지하고 있다.

현대로템은 2001년 현대차그룹 계열사로 편입됐다. 당시 열차 제조 분야의 시장 지배력을 바탕으로 공고한 실적을 냈지만 2010년부터 중국 업체에 밀리는 등 해외 수주 부진에 따른 실적 둔화가 감지됐다. 2016년 11년만에 희망퇴직을 단행했고, 2015년부터 2019년까지 누적 세전 손실액만 1조원에 달했다. 하지만 비상경영체제, 포트폴리오 재편, 사업경쟁력 강화 등에 힘쓰면서 그룹 편입 20년만에 핵심 계열사로 자리 잡았다.

최근 우량 수주를 확대하면서 재무구조가 크게 개선됐다. 지난 5월 한국신용평가, 한국기업평가, 나이스신용평가 등 국내 3대 신용평가사들은 현대로템 신용등급을 ‘BBB+’에서 ‘A-’로 상향했다. 2020년 이후 2년만의 상향이다. 신용평가사들은 현대로템의 재무구조 개선을 긍정적으로 평가했다. 수주 심의를 투명화해 우량 수주를 확대했고, 수주 잔액도 늘어났다는 설명이다. 현대로템 관계자는 "투명 수주위원회를 설치해 리스크를 사전에 차단하고 사업 입찰 전 과정의 관리 체계를 표준화했다"며 "이런 노력이 재무구조 안정화로 이어졌다"고 설명했다.

폴란드 K2전차 공급계약

최소 17조 해외판매 최대

고부가가치 사업 늘리고

'투명 수주委' 리스크 낮춰

현대로템은 수익성 낮은 사업을 정리하고 철도 신호, 운영, 유지보수 등 고부가가치 사업 비중을 늘리고 있다. 현대로템의 수주 잔액은 2015~2019년 연평균 6조9000억원에서 2020년 8조1000억원, 지난해 9조2000억원으로 늘었다. 올해 1분기 기준 수주 잔액은 10조원에 달한다. 이번 폴란드 군비청과의 K2 전차 공급 계약으로 대규모 수주 잔고 증가가 기대된다. 현대로템은 폴란드 군비청과 조만간 폴란드 현지에서 수출을 위한 업무협약(MOU)을 맺을 예정이며, 수출액은 최소 17조원 수준으로 단일 무기의 해외 판매로는 역대 최대 규모인 것으로 알려졌다.

현대로템은 2018년 2019년 연속 2000억원 규모 영업적자를 기록하면서 재무상황이 악화했다. 하지만 2020년과 2021년에는 연간 800억원 규모의 영업이익을 기록하면서 다시 정상궤도에 올랐다. 영업이익률은 2019년 -11.38%에서 2021년 2.79%로 크게 개선됐다. 2019년 362%에 달했던 부채비율은 올 2분기 236%로 감소했다. 현대로템은 올 2분기 말 기준 1조3551억원의 차입금을 보유하고 있다. 이자발생부채는 1조2400억원이다. 현금성자산은 5969억원으로 순차입금은 7582억원 규모로 크게 줄어들었다.

시장에선 현대로템이 풍부한 수주잔고를 기반으로 성장세를 지속할 수 있을 것으로 전망하고 있다. 폴란드 K2 전차 수주 외에도 노르웨이 등 추가 수주에 대한 기대감이 큰 상황이다. 향후 방산사업이 차지하는 실적 비중도 더욱 커질 것으로 기대된다. 현대로템은 열차와 전차 수주에 그치지 않고 현대차그룹의 수소 모빌리티 생태계 구축 전략과 발맞추면서 미래 먹거리 확보에 나선다는 전략이다. 현대로템은 수소추출기, 수소출하센터, 액화수소충전소 등 수소 관련 사업을 잇달아 수주하며 사업 역량을 인정받고 있다. 2025년에는 수소충전설비와 수소리포머 등 수소 신사업에서만 3500억원의 매출을 달성한다는 구상이다. 금융투자업계는 현대로템이 올해 3년 연속 흑자경영을 유지하며 확실한 회복세를 보일 것으로 예상한다. 특히 올 상반기 영업이익이 전년 대비 크게 늘어 6년 만의 최대 실적을 달성할 것으로 업계는 내다봤다.