“오스템 미국 법인 등 포함하면 대주주에 유리” 주장

유니슨 관계자 “지배구조 정리용 별개의 거래” 반박

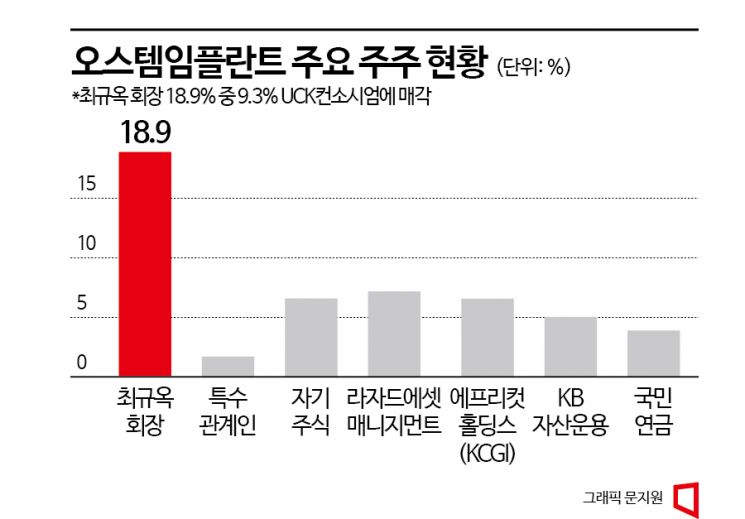

[아시아경제 황윤주 기자] UCK컨소시엄(유니슨캐피탈코리아·MBK파트너스)의 오스템임플란트 주식 공개매수를 두고 사실상 대주주의 경영권 프리미엄을 인정한 것 아니냐는 의혹이 제기됐다. 세간에 알려진 것과 달리 오스템임플란트의 대주주와 소액주주에게 똑같은 프리미엄을 적용하지 않았다는 주장이다.

공개매수 신고서에 따르면 UCK컨소시엄은 특수목적법인(SPC) 덴티스트리인베스트먼트를 만들어 오스템임플란트 창업주인 최규옥 회장이 보유한 지분 18.9% 중 9.3%(144만2421주)를 약 2740억원에 사들인다. 주당 19만원이다. UCK컨소시엄은 최 회장이 보유한 오스템임플란트의 종속회사 지분을 918억원에 인수하고, 최 회장의 특수관계인이 보유한 지분도 46억원에 인수한다고 공개매수 신고서에 밝혔다. 전체 인수 규모는 3706억원에 이른다.

오스템 지분 인수 주당 가치는 19만원

이 가운데 UCK컨소시엄이 함께 인수하는 최 회장과 특수관계인 소유의 종속회사 지분이 논란거리다. 투자은행(IB) 업계 관계자는 "공개매수 자체는 프리미엄이 높아서 나쁘게 볼 이유는 없다"면서도 "종속회사의 밸류에이션에 따라 대주주와 소액주주가 사실상 차별적 프리미엄을 받는 공개매수로 볼 수 있다"고 주장했다.

공개매수 신고서에는 구체적으로 나오지 않았지만, 오스템임플란트의 종속회사는 오스템임플란트 미국 법인(Hiossen, Inc), 오스템파마 등 6개 비상장사로 알려졌다. IB업계에서는 오스템임플란트 미국 법인과 오스템파마의 가치에 의문을 갖고 있다. 다른 IB업계 관계자는 "(오스템임플란트의) 미국 법인은 2021년과 2022년 이익을 내서 지분가치는 있지만, 유상증자 및 대주주 지분 인수 등으로 논란이 있었는데, 주가순자산비율(PBR)을 오스템임플란트와 거의 같게 평가했다는 점이 특이하다"고 지적했다.

오스템파마의 경우 완전자본잠식 상태에 빠졌다가 지난해 해소됐다. 특히 오스템임플란트는 오스템파마에 빌려준 장기 차입금 166억원을 받지 못해 절반 가까이(82억원) 상각 처리하기도 했다. 오스템파마의 최대주주는 지분 50.33%를 보유한 오스템임플란트다. 나머지 절반에 가까운 지분은 최 회장과 가족 등 특수관계인이 들고 있다.

"오스템 미국 법인 등 가치 의문"

사모펀드가 일감몰아주기 등 대주주 영향력을 최소화하기 위해 대주주 지분율이 높은 종속회사 주식을 인수하는 사례는 종종 있다. 그러나 오스템파마 등은 최 회장과 특수관계인 지분율이 모두 50% 미만이라 이런 사유에 해당하지 않는다.

IB 관계자는 "UCK컨소시엄이 최 회장과 특수관계인의 오스템임플란트 종속회사 지분을 약 964억원에 인수한 것은 종속회사의 밸류에이션을 높게 봤다는 의미"라며 "만약 종속회사의 실제 가치가 높지 않다면 최 회장의 오스템임플란트 주식을 공개매수 가격인 주당 19만원보다 높게 인수한 것이나 마찬가지"라고 말했다.

공개매수에서 대주주와 소액주주의 주당 가치를 동등하게 평가했다고 했지만, 실제로는 차별적인 프리미엄을 적용했다는 주장이다. 오스템임플란트 지분도 더불어 오너 일가 소유의 비상장기업 지분도 함께 인수하는 구조 때문이다. 사모펀드가 소액주주에게도 경영권 프리미엄을 제시했다는 점에서 이번 공개매수가 의미가 있지만, 대주주가 보유한 종속회사의 지분 인수 배경이 명확하지 않아 한계도 있다는 평가다.

이런 의혹에 대해 유니슨캐피탈코리아 고위 관계자는 "일각에서 공개매수가보다 더 챙기려고 퍼뜨리는 궤변에 지나지 않는다"고 일축했다. 그는 "글로벌로 나가야 하는데 최 회장 등이 미국 법인 지분을 들고 있으면 나중에 분쟁의 소지가 있고 지배구조 차원에서도 깔끔하지 않다"고 말했다.

그러면서 그는 "사과 1개와 배 1개를 따로 샀는데 둘의 가치를 한꺼번에 묶어 말하는 건 어불성설"이라고 강조했다. 오스템임플란트와 오스템임플란트 종속회사 인수는 별개의 거래라는 것이다. 이어 "이번 공개매수가 실패하면 다시 시도하긴 어렵다"면서 "그럴 경우 주가가 많이 떨어질 우려가 있다"고 덧붙였다.

MBK 관계자는 "최 회장과 특수관계인이 보유한 종속회사 지분을 인수한 이유는 이해상충 문제를 해결하고 지배구조를 개선하기 위한 것"이라며 "자회사 지분을 정리하지 않으면, (오스템임플란트 지분도) 인수하지 않겠다고 먼저 제안했다"고 반박했다.

"가치 높은 오스템 미국 법인 싸게 인수"

오스템임플란트의 미국 법인 밸류 평가 논란에 대해서는 "미국 법인에서 중국 시장도 관여하기 때문에 가치가 높지만 EV/EBITDA 11.4배로 오프템임플란트 공개매수 가격(12배)보다 낮게 인수했다"라고 설명했다. EV/EBITDA는 기업의 시장가치(EV)를 세전영업이익(EBITDA)으로 나눈 값으로, 기업의 적정 주가를 판단하는 잣대다. 예컨대 EV/EBITDA가 2배라면 시장가격(EV)으로 매수했을 때 기업이 벌어들인 이익(EBITDA)을 2년간 모으면 투자원금을 회수할 수 있다는 의미다.

{kind=link}

{kind=link}

한편 시장에서는 UCK컨소시엄이 최규옥 회장에게 이번 공개매수용 특수목적법인 '덴티스트리인베스트먼트'에 재투자 여지를 준 점도 주목하고 있다. 공개매수 신고서를 보면 "매매대금 중 일부는 최대주주(최규옥)의 선택에 따라 최대주주 또는 그 특수관계인에 대한 권면총액 최대 1000억원의 신주인수권부사채(BW) 발행을 통해 조달될 수 있다"며 "해당 신주인수권부사채의 신주인수권 행사가격은 공개매수자가 위 주식매매계약에 따른 매매대금 조달을 위해 진행할 유상증자 시에 적용하는 주당 발행가격을 기초로 산정할 예정"이라고 씌여 있다.

회계 전문가는 "최규옥 회장이 원하면 1000억원 한도에서 덴티스트리인베스트먼트가 최 회장에게 BW를 발행해주는 방식이 될 수도 있다는 의미"라며 "사모펀드가 오스템임플란트를 인수하기 위해 만든 SPC에 경영권 매도자도 돈을 태워 함께 엑시트할 수 있는 구조"라고 설명했다.