1500억원 수요예측에 2190억원 몰려

높은 금리로 참여한 기관에 증액 물량 배정 안해

[아시아경제 임정수 기자] GS건설이 회사채 시장의 가격 결정 원칙을 무시하고 변칙으로 발행금리를 낮춰 채권을 발행하기로 하면서 논란이 일고 있다. 갑의 지위를 활용해 입찰(수요예측) 과정에서 결정된 금리보다 낮은 금리를 받아들이도록 투자자들에게 강요해서다. 수요예측에 참여한 기관 투자자의 피해가 불가피한 상황이다. 이런 변칙이 확산하면 회사채 시장의 가격 결정 원칙이 무너져 여러 문제가 발생한다는 비판이 제기된다. 주관사인 NH투자증권의 책임론도 나온다.

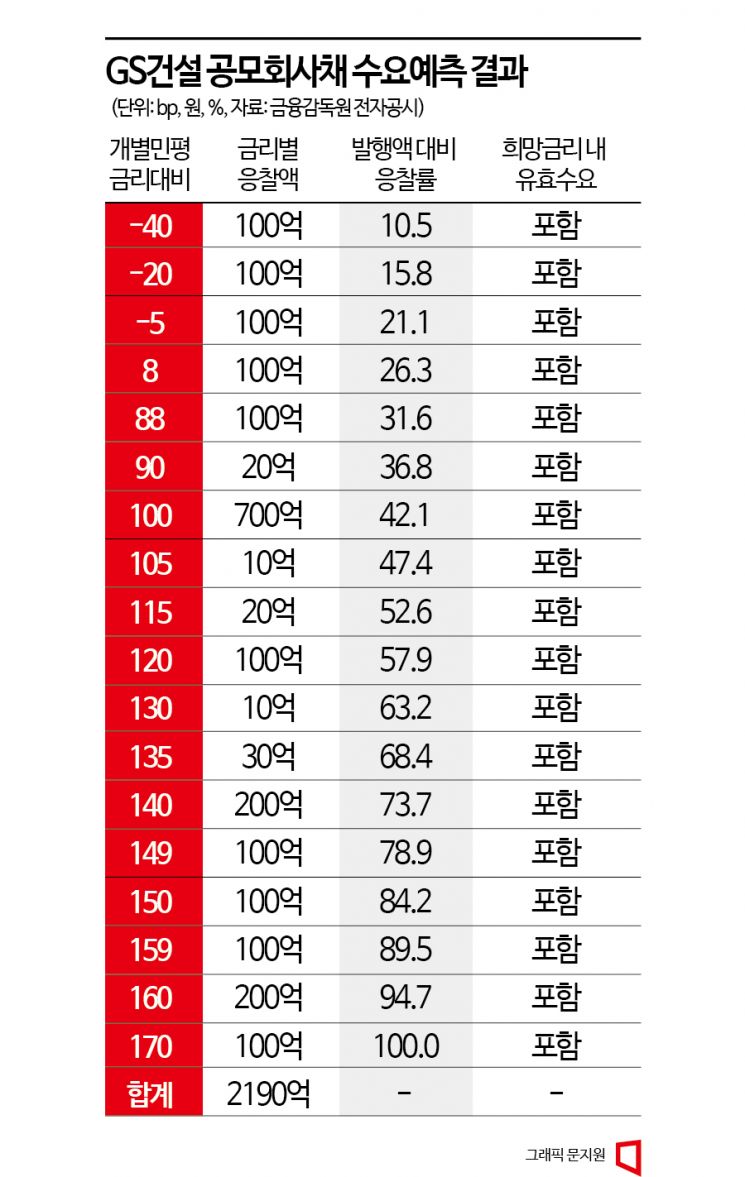

28일 투자은행(IB) 업계에 따르면 GS건설은 1500억원 규모의 2년 만기 회사채를 발행하기로 하고 지난주 이틀간 기관 투자가 대상으로 수요예측을 진행했다. 채권 발행 희망금리는 민간 채권평가사가 평가하는 GS건설 회사채 금리(개별 민평금리) 대비 -30bp(1bp=0.01%)~ +170bp로 제시했다. 희망금리 범위(밴드) 안에 1500억원 이상의 투자액이 모이면 최대 3000억원까지 증액 발행할 계획이라고 공시에서 밝혔다.

입찰 신청을 받아보니 비교적 선방한 수요예측 결과가 나왔다. 최근 회사채 시장에서 찬밥 신세인 건설 업종인데도 희망금리 밴드 이내에 투자 신청액이 2190억원 들어왔다. 국내 최고의 아파트 브랜드 ‘자이’를 보유한 대형 건설사로 미분양 등의 리스크가 다른 건설사 대비 상대적으로 적다는 평가 덕분이다. 증액 발행이 가능한 수준으로 투자 수요가 모인 것.

{kind=link}

문제는 수요예측이 끝나고 최종 발행액과 금리를 결정하는 과정에서 발생했다. GS건설은 수요예측 결과를 반영해 회사채 물량을 2500억원으로 증액하기로 했다. 희망금리 밴드 내에 응찰한 유효수요가 2190억원이므로 이보다 더 많은 금액의 회사채를 발행하려면 발행금리를 희망금리 최상단인 개별민평+170bp로 정해야 한다. 낮은 금리에 투자하겠다고 들어온 수요부터 누적 합산하면 2090억원을 넘어서는 지점이 +170bp다.

하지만 GS건설은 투자 수요 누적 합산으로 1500억원 되는 지점인 +140bp에서 발행 금리를 확정했다. 희망금리 최상단보다 30bp 낮은 지점을 최종 금리로 확정하기로 했다. 발행액은 늘리지만, 발행 금리는 그만큼 높여주지 않겠다는 것이다.

GS건설은 조달 금리를 낮췄지만 기관 투자자들은 금리 손실이 불가피하게 됐다. 정상적인 프로세스대로라면 투자자들은 확정 금리보다 30bp 높은 수준의 이자를 받아야 하지만 불발로 끝났다. IB업계 관계자는 "GS건설이 발행 금리를 낮추기 위해 높은 금리로 수요예측에 참여한 일부 기관에 증액 발행 물량을 배정하지 않아 회사채 시장가격 결정 원칙을 무시했다"면서 "공모 회사채 발행 때 가격(금리) 결정 원칙을 퇴색시킨 사례"라고 지적했다.

발행사 ‘갑질’ 확산 우려…주관사 책임론

이번 사태와 같은 회사채 발행사의 행태가 용인되면 편법으로 금리를 낮춰 회사채를 발행하려는 기업들이 늘어날 것이라는 우려가 커지고 있다.

한 증권사 채권(DCM)시장 관계자는 "기업들이 GS건설과 같은 방법으로 회사채 조달 금리를 낮춰달라고 요구하게 될 것"이라며 "기업의 요구를 들어주지 않는 증권사에 회사채 발행 주관이나 인수를 맡기지 않아, 원칙을 지키는 증권사가 피해를 보는 ‘역선택’이 발생할 수 있다"고 우려했다. 이어 "같은 사례가 반복되면 시장가격 결정 원칙이 완전히 무너지게 된다"고 말했다.

증권 업계는 2012년 공모 유가증권 발행 과정에서 기업공개(IPO) 공모가 또는 회사채 금리 결정을 위한 ‘수요예측 모범 규준’을 만들어 불공정 관행을 줄이는 데 심혈을 기울여왔다. 이에 따르면 회사채 수요예측 이후 금리 밴드 내에 있는 유효수요를 신청 금리가 높다는 이유로 회사채 배정에서 배제하지 말도록 돼 있다. 회사채 공급자인 기업이 회사채 금리를 결정할 때 시장 원리를 따르도록 하겠다는 취지다. 하지만 이는 업계 자율규제로, 어기더라도 별다른 강제 제재를 하기 어렵다.

이 때문에 GS건설 회사채 주관사인 NH투자증권의 책임론도 제기된다. NH투자증권은 국내 IB업계 최상위 증권사로 수요예측 모범 규준을 누구보다 잘 알고 있고 수요예측 제도 도입에 적극적인 증권사 중 하나였다. 채권시장 관계자는 "국내 선도 증권사가 기업 요구를 들어주기 위해 부정 관행을 용인하는 것은 회사채 주관 실적을 늘리기 위해 스스로 정한 모범 규준을 어기고 시장의 공정 프로세스를 무너뜨리는 행위"라고 비판했다.

한 대형 증권사 DCM 담당 임원은 "수년간의 업계 노력으로 정착된 수요예측 원칙을 어기는 것은 출혈 경쟁을 하던 과거로 돌아가자는 얘기나 마찬가지"라며 "10여년간 보기 어려웠던 원칙 파괴가 시장 전체의 물을 흐릴 수 있다"고 지적했다.