금융지주·은행권 10년 누적 발행액 31조5000억원

BIS 기본자기자본비율 상당 부분 차지

상각 위험 낮지만 차환·신규 발행 난항 전망

스위스 금융당국이 크레디트스위스(CS)가 발행한 22조원 규모의 조건부자본증권(코코본드)을 전액 상각 처리키로 하면서 국내 금융회사들도 상황을 예의주시하고 있다. 코코본드는 채권의 일종이지만 보통주와 함께 기본자본(Tier1)의 역할을 하는데, 시장 분위기가 악화하면서 차환이나 신규 발행이 어려워질 수 있다는 우려가 크고 있기 때문이다. 국내 금융지주사와 은행들은 수십조원 규모의 코코본드를 발행해 바젤III 하에서의 국제결제은행 기준 자기자본비율(BIS비율)을 맞춰 놓은 상태다.

22일 외신에 따르면 유럽계 은행들이 발행한 AT1 채권의 유통금리는 기존 연 4~6%대에서 연 15~20% 내외로 큰 폭 올랐다. 유통금리 상승은 채권 가격이 추락한 것으로, 채권의 원금손실 위험이 그만큼 커졌다는 뜻으로 해석된다. 채권시장 관계자는 "도이치뱅크·HSBC·바클레이즈 등 주로 유럽계 은행이 발행한 AT1 채권 금리가 폭등 거래됐다"면서 "매도 호가(금리)가 올라가면서 일종의 투매 조짐을 보이는 등 AT1 채권에 대한 투자자들의 투자심리가 극도로 악화하고 있다"고 전했다.

AT1은 영어 ‘Additional Tier1(추가적인 기본자본)’의 약자로 보통주나 이익잉여금 이외에 기본자본으로 인정받을 수 있는 채권이다. 은행 건전성 감독 기준인 바젤III를 적용하면서 기본자본의 하나로 금융지주사와 은행들이 발행할 수 있도록 했다. 국내 금융지주사와 은행들이 발행하는 코코본드(Contingent Convertible Bond)와 유사하다. 코코본드는 금융회사의 부실 상황이 발생하면 상각하거나 보통주로 전환할 수 있는 채권을 말한다. 국내 금융당국은 특정 금융회사를 부실 금융기관으로 지정하면 코코본드를 상각하거나 보통주로 전환할 수 있도록 상각·전환 조건을 정해 놓았다.

AT1 채권에 대한 투심이 극도로 냉랭해지면서 국내 금융지주사와 은행들의 자기자본 비율에 악영향을 미칠 수 있다고 우려한다. 국내 은행법에 따르면 바젤III를 적용받는 은행은 총자본비율 10.5%, 기본자본비율 8.5%, 보통주자본비율 7% 이상 등의 기준을 충족해야 한다. 전체 위험가중자산(RWA)의 7% 이상을 반드시 보통주를 발행해 손실 안전판을 마련하고, 나머지는 자본의 성격을 가진 신종자본증권이나 후순위채로 맞춰도 된다는 의미다. 보통주(누적 이익잉여금 포함)+AT1채권을 합쳐 기본자본비율 8.5% 이상이면 건전성에 문제가 없는 것으로 본다.

{kind=link}

{kind=link}

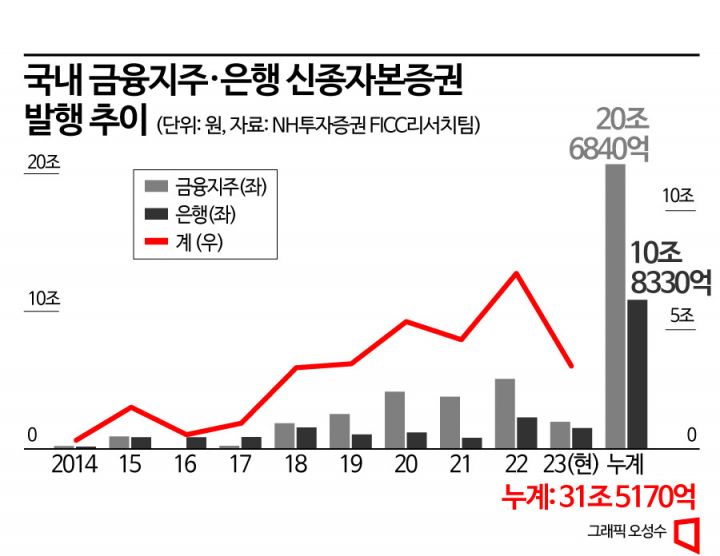

NH투자증권에 따르면 국내 금융지주사와 은행은 매년 수조원의 코코본드를 포함한 신종자본증권을 발행하고 있다. 2017년까지 연평균 1조원 내외를 발행하다가 2018년부터 2년간 3조원대 중반, 2019년부터 2년간 5조원대 중반, 지난해 7조원대로 매년 꾸준히 늘고 있다. 2014년부터 누적으로 금융지주사는 20조6840억원어치를, 은행은 10조8330억원 규모의 신종자본증권을 발행했다.

전문가들은 국내 금융회사가 발행한 신종자본증권이 유럽과는 달리 상각되거나 주식으로 전환될 가능성이 작은 것으로 보고 있다. 한 투자은행(IB) 업계 임원은 "국내 금융당국이 은행 BIS 비율을 상당히 엄격하게 통제·관리하고 있는 데다, 국내 은행들은 IB의 특성을 가진 유럽계 은행과는 달리 대부분의 자산을 가계자산으로 보유해, 한꺼번에 부실이 확대될 가능성은 작다"라면서 "상각 등을 통한 신종자본증권의 원금손실 위험은 거의 없다"고 평가했다.

다만 신종자본증권에 대한 투자심리 악화로 차환·신규 발행이 어렵거나 발행하더라도 금리가 크게 상승할 수 있다고 우려한다. IB업계 관계자는 "국내 금융회사가 발행한 신종자본증권이 상대적으로 안전하다는 평가가 많지만, 전반적인 시장 분위기를 거스르기는 어려울 것"이라며 "신규 투자 수요를 확보하기 어려워지거나 수요를 확보하더라도 금리가 크게 오를 것"이라고 전망했다. 최성종 NH투자증권 연구원은 "금융지주사와 은행들이 발행한 신종자본증권의 대부분이 원화로 발행돼 있고 투자자들도 만기 보유하는 경향이 있어 상대적으로 국제금융시장의 영향을 덜 받을 것"이라면서도 "일부 외화증권의 경우 수급 악화와 금리 상승으로 이어질 수 있다"고 우려했다.

국내 금융지주사와 은행권도 시장 상황을 예의주시하고 있다. 매년 수조원의 신종자본증권을 차환(상환 후 재발행)하거나 신규 발행해야 하는데 시장 상황이 요동치고 있기 때문이다. 한 금융지주사 자금 담당자는 "CS 사태 이후 국내 금융회사 신종자본증권의 유통 상황이 포착되지 않고 있다"면서 "주주총회 이후 신종증권을 발행하려는 금융회사의 자본조달 비용이 크게 상승할 수 있어 원화와 외화 채권시장을 면밀히 모니터링하고 있다"고 전했다.