유상증자 통해 450억원 자금조달

300억원 본업 셋톱박스 대신 신규사업 모빌리티 사업 확장에 활용

150억원 차입금 상환…"부채비율 210%에 차입금 3700억원"

[아시아경제 유현석 기자] 셋톱박스 전문기업 휴맥스가 450억원 규모의 대규모 자금조달을 진행한다. 본업인 셋톱박스 사업의 부진이 이어지면서 이를 돌파하기 위해 신규로 진행 중인 모빌리티 사업에 자금을 쏟아붓는다는 계획이다.

25일 금융감독원에 따르면 휴멕스는 453억원 규모의 주주배정 후 실권주 일반공모 방식의 유상증자를 진행한다. 예정 발행가액은 4115원이며 총 발행 예정주식 수는 1100만주로 전체 주식의 37.90%(전체 주식 2902만484주)에 해당한다.

조달한 자금 중 300억원은 모빌리티 사업 확장을 위한 타법인증권 취득에 사용된다. 이와 함께 채무상환에 152억원을 사용할 예정이다.

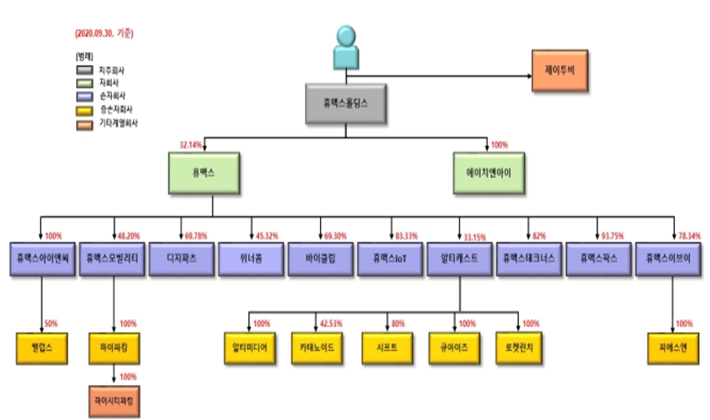

휴맥스가 대부분의 자금을 본업이 아닌 신규사업에 투자하는 이유는 실적의 부진이 지속되고 있기 때문이다. 휴맥스는 셋톱박스(Set-Top Box), 비디오 게이트웨이(Video Gateway), 브로드밴드 게이트웨이(Broadband Gateway) 등을 포함한 게이트웨이(Gateway) 사업을 영위하고 있다. 현재 해외 19개의 제조·판매법인을 보유하고 있다.

2017년 별도기준 매출액이 1조2663억원에 달했으나 2018년에는 9670억원, 2019년에는 7704억원으로 감소했다. 영업이익도 마찬가지다. 2017년 393억원의 영업이익을 달성했으나 2018년과 2019년에는 적자를 기록했다.

연결기준으로도 마찬가지다. 2017년 매출 1조5566억원, 영업이익 299억원을 달성한 후 2018년에는 매출 1조4390억원으로 감소했으며 영업이익도 적자로 전환했다. 2019년에는 매출액이 1조1739억원으로 전년 대비 감소했으나 영업이익은 229억으로 흑자전환했다. 지난해는 매출액 8775억원으로 전년 대비 25.3% 감소하고 영업이익도 37.1% 줄어든 144억원을 달성한 것으로 잠정 집계됐다.

업계는 휴맥스의 실적 부진의 이유를 시장의 트렌드를 따라가지 못했기 때문이라고 설명한다. 업계 관계자는 "경쟁사가 인공지능(AI) 셋톱박스 등을 통해 시장의 트렌드를 따라갔다"면서도 "휴맥스는 과거부터 영위했던 인공위성이나 케이블 쪽 셋톱박스에 머물면서 실적이 악화된 것으로 알고 있다"고 말했다.

여기에 셋톱박스 시장이 포화되고 있는데다 OTT(Over the top)와 같은 온라인 스트리밍 서비스 등 새로운 플랫폼이 등장한 것도 악영향을 끼쳤다. 휴맥스의 증권신고서에는 "넷플릭스, 구글 크롬캐스트 등 스트리밍을 기반으로 하는 OTT산업이 성정하면서 셋탑박스의 주요 시장인 북미·유럽 등에서 빠르게 기존의 위성 및 케이블방송 수요를 대체하고 있다"며 "주요 원재료인 반도체 가격과 인력 감축에 따른 판매비와 관리비의 변동으로 인해 적자와 흑자를 오가며 수익성이 큰 변동성을 보이고 있다"고 설명했다.

포화되고 있는 셋톱박스 시장을 돌파하기 위해 휴맥스는 사업다각화를 진행 중이다. 그동안 차량용 전장 관련 회사 및 모빌리티 업체들에 대한 인수합병(M&A)를 추진했다. 2017년 12월에는 위너콤 지분 45.3%을 270억원에 인수해 차량용 안테나 사업 부문을 신설했다. 또 2018년에는 카셰어링 등 커넥티드카 솔루션 개발사인 디지파츠의 지분 74.3%를 274억원에 매입했다.

{kind=link}

이와 함께 2019년에는 휴맥스모빌리티를 통해 국내 1위 주차장 운영사업자인 하이파킹(Hi-Parking) 지분 100%를 인수했다. 그 과정에서 700억원이 사용됐다. 현재 휴맥스모빌리티는 하이파킹을 비롯하여 카셰어링 전문브랜드 카플랫, 렌탈 및 카셰어링 통합 플랫폼 피플카(People Car) 등을 통해 모빌리티 비즈니스의 수직계열화를 진행 중이다.

휴맥스는 300억원을 모빌리티 사업에 투자한다. 휴맥스모빌리티 증자대금에 사용할 예정이다. 이를 통해 회사는 모빌리티 관련 업체를 인수한다는 계획이다. 전기차 충전, 주차장 장비 개발, 주차장 운영서비스 등의 서비스를 하는 업체가 대상이다. 휴맥스모빌리티의 경우 아직까지 가시적인 성과가 없는 상황이다. 지난해 3분기 기준 휴맥스모빌리티에서만 109억원의 지분법 손실이 발생했다.

사업 다각화를 위한 투자를 지속하고 있는 가운데 코로나19로 실적 악화도 나타나면서 재무구조는 악화된 상태다. 지난해 3분기 연결 기준 부채비율 211.0%에 총차입금이 3718억원에 달한다. 휴맥스는 이를 개선하기 위해 이번 유상증자로 조달한 자금 중 150억원은 차입금 상환에 활용할 예정이다.

이번 유증으로 인한 최대주주 지분 희석에 대한 우려는 낮다. 최대주주가 120% 참여할 계획이기 때문이다. 다만 특수관계인들에 대한 청약 참여 여부는 미정인 상태다. 회사 측은 증권신고서를 통해 최대주주가 약 120% 참여해 100%만 배정 받고, 특수관계인이 전액 미참여할 경우 최대주주 및 특수관계인의 지분율은 현재 34.26%에서 34.42%로 소폭 높아질 것으로 예상했다.