최대주주 장동복 대표, 콜옵션 행사해 경영권 강화

삼성 출신 강임수 사장, 정기 주총서 이사회 진입

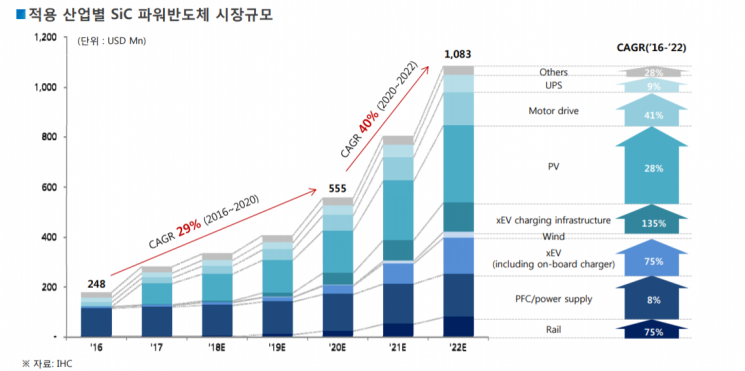

자회사 전력반도체 수요 급증에 성장 기대

[아시아경제 박형수 기자] 올해 들어 예스티 성장 기대감이 커지고 있다. 2년 전 발행한 전환사채(CB) 전환이 이어지고 있고 유휴 자산도 매각해 재무구조를 개선하고 있다. 전력변환 효율이 높은 실리콘카바이드(SiC) 전력반도체 양산 체제를 갖춘 자회사 예스파워테크닉스도 증설을 위한 자금을 조달했다.

5일 금융감독원에 따르면 예스티가 2019년 3월 발행한 200억원 규모의 3회차 전환사채 가운데 미전환 사채 잔액은 47억원으로 전환했을 때 발행 주식 수는 61만주다.

전환사채 투자자는 지난달 17일 54억원에 대해 전환권을 청구했다. 전환권 청구에 따라 70만주가 오는 20일 상장한다. 전환가는 7744원으로 지난 4일 종가 1만4200원의 55% 수준이다.

최근 예스티 주가는 계열사인 예스파워테크닉스 성장 기대감을 바탕으로 상승했다. 올해 들어 예스티 주가는 60%가량 올랐다. 예스티가 지분 34.2%를 보유한 예스파워테크닉스는 SiC 전력반도체 양산 체제를 갖춘 업체다. 전기차와 수소차, 태양광 인버터 등 다양한 산업에서 SiC 전력반도체에 대한 수요가 늘고 있다. SK는 예스파워테크닉스 성장성을 보고 268억원을 투자했다.

{kind=link}

앞서 예스티는 2019년 3월 운영 자금을 조달하려고 200억원 규모의 전환사채를 발행했다. 발행 당시 투자자들은 발행 금액의 40%에 대한 콜옵션을 보장했다. 장동복 예스티 대표는 콜옵션을 행사해 80억원 규모의 전환사채권을 인수했다. 전환권을 모두 행사하면 장 대표가 보유한 예스티 지분율은 28.6%로 올라간다.

장 대표가 콜옵션을 행사하면서 오버행(잠재적 대기 매도물량) 우려는 다소 완화됐다. 예스티 관계자는 "최대주주인 장 대표가 지분을 추가 취득하는 것은 예스티 기존 사업 확대와 예스파워테크닉스를 통한 SiC 전력반도체 사업의 성장 기대감을 반영한 것"이라고 설명했다.

2000년 설립한 예스티는 반도체 열처리 장비 가운데 극저온 열처리 장비(80~350℃)와 고온용 열처리 장비(1000℃ 이상) 등을 개발했다. 열처리 장비 분야에서 모든 제품군을 갖췄다. 반도체 장비를 개발하면서 축적한 기술력과 노하우를 기반으로 디스플레이 장비산업에도 진출했다. 사업의 다각화를 위해 제너다이오드를 비롯해 부품소재 분야로 사업영역을 확장했다. 지속적인 연구개발을 통해 유기발광다이오드(AMOLED)와 같은 고성장 산업으로 사업영역을 확장하며 반도체 장비와 더불어 안정적인 사업 포트폴리오를 구축하고 있다. 지난해 3분기까지 매출액 458억원, 영업이익 15억원을 기록했다. 전년 동기 대비 매출액은 30% 이상 늘었고 영업이익은 흑자 전환했다.

예스티는 오는 26일 정기 주주총회를 열고 강임수 사장을 등기임원으로 선임한다. 반도체 개발 전문가인 강 사장은 삼성전자 LSI 개발실장을 역임했다. 강 사장이 이사회에 진입하면 기존 사업부문 경쟁력을 강화하고 예스파워테크닉스 전력반도체 개발하는 데도 힘을 실어줄 것으로 보인다. 지분율을 높여 경영권을 강화한 장 대표와 함께 강 사장이 예스티 성장을 이끌 것이라는 기대감도 커지고 있다.

예스티는 지난해 말 경기도 평택시에 있는 구사옥을 130억원에 매각했다. 신공장으로 이전하면서 유휴자산을 매각하고 차입금을 상환해 재무구조를 개선한다.