한진그룹 일가족 간의 균열은 이대로 봉합될 것인가. 경영권 유지라는 대의를 위해 화해 분위기를 연출했지만 아직 평화로운 가족 공동경영을 위한 현실적인 이해관계 조정이 이뤄지지 않았다. 서로 수용 가능한 주고받기가 없으면 언제든 다시 균열을 일으킬 수 있다. 흩어지면 같이 죽는다는 것을 모두가 알지만, 한 번 깨진 접시를 완벽하게 이어붙이기는 여간 어려운 일이 아니다. 외부의 우군과 적군을 분별하기도 쉽지 않다. KCGI, 델타항공, 반도그룹 등은

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

지분을 계속 사들이며 계산기를 두들기는 중이다. 지금은 내 편에 서 있지만 언제 다시 방향을 틀어 발톱을 드러낼지 모른다. 사태를 지켜보는 국민연금과 다수의 개인 투자자들은 어느 쪽에 서야할지를 저울질하고 있다. 3대에 걸쳐 그룹 지배력과 경영권을 지켜낼 수 있을 것인가의 분기점에 서 있는 한진가 3세들. 이들이 한진그룹 지배력을 확보해 온 과정과 현재 상황, 앞으로의 변수들을 짚어보고 남매 공동경영 체제가 장기간 지속될 수 있을지를 가늠해 본다.

[아시아경제 임정수 기자] 조원태 한진그룹 회장, 조현아 전

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

부사장, 조현민(에밀리조)

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

전무 3남매는 한쪽으로 치우침 없이 거의 같은 비율로 한진그룹 주요 계열사 지분을 확보해 왔다. 셋째인 조 전무가 언니(조현아), 오빠(조원태)와의 나이 차(8~9년)로 인해 지분 확대 속도가 일시적으로 늦어지기도 했지만, 지분율 키 높이는 계속 맞춰졌다.

이는 조양호 전 회장이 유일하게 선택할 수 밖에 없었던 승계 해법이었던 것으로 평가된다. 재계 관계자는 ":4형제 간 계열분리 이후 치열해진 땅따먹기 싸움, 지배구조에 대한 정부의 압박, 3남매의 승계 재원 확보의 어려움, 10년 가까이 이어진

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

의 실적 부진 등 불안한 환경 속에서 어느 한 쪽으로 지분을 승계하기는 어려웠을 것"이라며 "결과적으로 이것이 대를 이은 형제간 분열의 단초가 됐다"고 분석했다.

◇학창시절

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

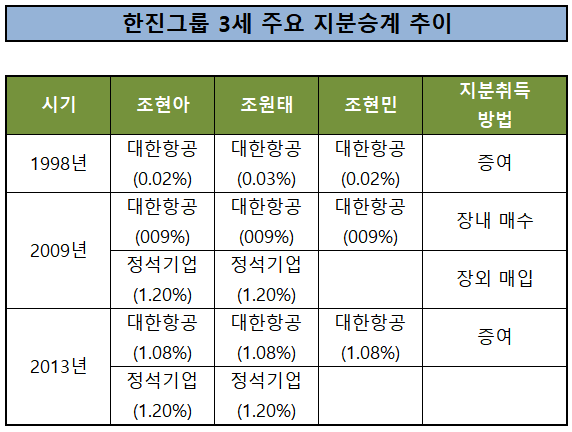

지분 증여…3남매의 그룹 지배력 '씨앗'

3남매 그룹 지배력 확대의 출발은

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분이다. 1990년대 후반

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분을 증여받으면서 조 회장은 0.3%, 현아·현민 자매는 0.2%씩의 지분을 보유하게 됐다. 이 지분은 한진그룹이 지주사 체제로 전환한 이후에 3남매가 그룹 지배력을 확보하는 씨앗이 된다. 당시 현아·원태 남매는 20대 초반, 막내인 현민은 10대 후반이이었다. 3남매 모두 학창시절 때로 그룹 계열사에 입사하기 전이다. 조 전 부사장은 1999년, 조 회장은 2003년 각각

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

과 한진정보통신으로 입사하면서 그룹에 첫발을 들였다.

이후 3남매는 장내에서

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

주식을 추가로 사들이는 방법으로

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분율을 늘려 나갔다. 2009년에는 3남매 똑같이

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분율이 0.9%로 증가했다. 투자은행(IB) 업계 관계자는 "최초 지분을 증여받은 이후 10여년 동안 경우

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분 0.6~0.7%를 늘린 셈"이라며 "승금 자금 확보에 시간이 걸리면서 지분 확보가 늦어졌을 것"이라고 분석했다.

3남매는 또 2013년 지주사 체제 전환 직전 조 전 회장으로부터

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분을 증여받아 개별 지분율을 1.08%까지 끌어올린다. 한진그룹이 지주사 체재로의 전환을 본격적으로 준비하고 있을 때다. 3남매가 보유한

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분율을 늘려 지배구조 개편을 계기로 효과적인 승계를 노렸던 것으로 보인다.

이 지분은 한진그룹이

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

을 인적분할해

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

을 설립하는 과정에서

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

지분으로 바뀐다. 재계 관계자는 "

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분은 지주사 체제 전환 과정에서

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

지분과 교환되면서, 3남매의 그룹 지배력 확보를 위한 지렛대 역할을 했다"고 설명했다.

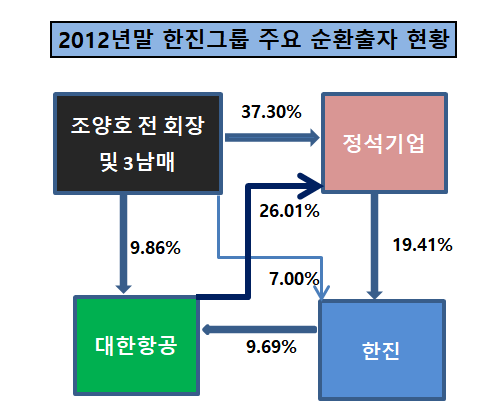

◇'정석기업' 지분 확대…순환출자 활용한 그룹 지배력 확보 수단

3남매의 그룹 지배력 확대를 위한 또 하나의 지렛대는 정석기업 지분이다. 남매는 2000년대 들어 정석기업 지분을 본격적으로 확대하기 시작했다. 정석기업은 계열사 간 순환출자를 통해 한진과

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

등 주요 계열사를 지배하는 그룹 지배구조의 중심 고리였다.

한진그룹이 지주사 체제로 전환하기 전인 2013년 초 정석기업은 한진 지분 18%를, 한진은

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분 10%를,

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

은 다시 48%에 이르는 정석기업 지분을 보유했다. 당시 조 전 회장 일가는 정석기업 지분 외에도

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

과 한진 지분을 각각 8%, 7%가량을 갖고 있었다.

이에 따라 오너 일가는 정석기업과 한진,

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

지분을 동시에 보유하면서 '한진가→정석기업→한진→

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

→정석기업', '한진가→한진→

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

→정석기업', '한진가→

대한항공

대한항공

close

증권정보

003490

KOSPI

현재가

26,900

전일대비

200

등락률

+0.75%

거래량

3,438,529

전일가

26,700

2026.07.10 14:51 기준

관련기사

[클릭 e종목]"대한항공, 합병 기대에 실적 기대감·목표가↑" "대한항공, 합병 이후 시너지 효과 기대…목표가↑"[클릭 e종목] [클릭 e종목]주가 '훨훨' 날아갈 일만 남은 이 종목

전 종목 시세 보기

→정석기업' 등으로 이어지는 순환출자 구조로 그룹을 지배했다. 정석기업 지분은 적은 자금으로 그룹 지배력을 극대화하는 가장 효과적인 수단이었덤 셈이다.

남매는 2009년 정석기업 지분 1.20%씩을 보유한 뒤로 지분율을 계속 늘려나갔다. 2013년 3남매 각각의 지분율은 2.18%로 증가했다. 조 전 회장 일가의 정석기업 지분율은 37%를 넘었다. 이 지분 또한 지주사 체제 전환 이후

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

과 정석기업 투자 부문의 합병으로

한진칼

한진칼

close

증권정보

180640

KOSPI

현재가

136,200

전일대비

10,200

등락률

+8.10%

거래량

88,419

전일가

126,000

2026.07.10 14:51 기준

관련기사

한신평, 대한항공·한진칼 등급전망 '긍정적' 상향 나신평, 대한한공·한진칼 장기신용등급 등급전망 '긍정적' 상향 [주末머니]MSCI 5월 정기변경서 3종목 편출된 이유 보니

전 종목 시세 보기

지분으로 바뀐다.

또 정석기업은 배당 등을 통해 한진가의 그룹 지배력 확대를 위한 자금줄 역할도 했다. 정석기업은 다수의 계열사 부동산 관리 등을 통해 영업이익률이 30%를 넘는 알짜 회사로 성장했다. 3남매가 보유한 정석기업 지분 가치는 빠른 속도로 상승했고, 배당 수입도 짭짤했다. 이 때문에 3남매가 상승세, 증여세 등을 마련하기 위한 현금 창구로 활용됐다.

{kind=link}

{kind=link}