2년 연속 당기순손실에 부채비율 900% 육박

경영권 분쟁에 재무개선 더뎌

{kind=link}

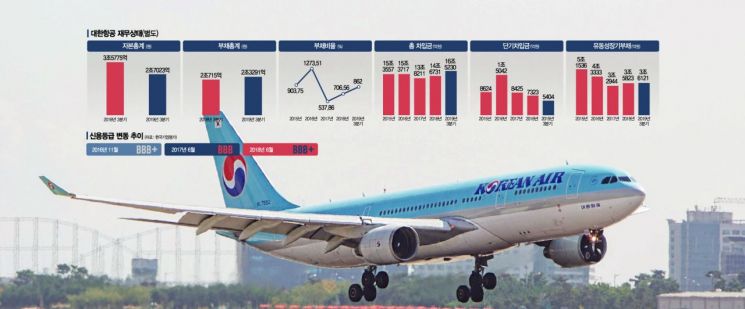

[아시아경제 임정수 기자, 유현석 기자] 경영권 분쟁으로 시끄러운 대한항공에 신종 코로나바이러스감염증(우한폐렴) 사태까지 겹쳤다. 900% 가까운 부채비율 개선이 시급한데 안팎의 악재에 신용등급까지 떨어질 위기에 내몰렸다. 대한항공은 1년 이내에 갚아야 할 차입금(유동성장기부채 포함)만 4조4000억원에 육박한다.

◆여행객 감소로 실적 악화 불가피= 대한항공 은 2년 연속 당기순손실을 기록했다. 반짝 흑자로 전환한 2017년을 제외하면 2013년부터 순손실 상태를 벗어나지 못하고 있다. 지난해 3분기 누적으로도 6269억원의 순손실을 입었다. 신종 코로나 사태가 장기화되면 올해도 흑자 전환을 기대하기 힘들어진다.

대한항공은 실제로 중증급성호흡기증후군(SARSㆍ사스) 사태 때에도 실적이 악화됐다. 사스가 확산된 2003년 2분기에 인천국제공항 기준 국제선 여객수송은 평균 30% 이상 감소했다. 외국인 입국자 수도 30%가량 줄었다. 이로 인해 1분기 흑자에서 2분기에 적자로 전환했다.

이번에는 당시보다 충격파가 더 클 것으로 예상된다. 중국 여행객 비중이 대폭 증가해 신종 코로나로 인한 여행객 감소 폭이 커질 것이라는 전망이다. 또 신종 코로나에 대한 경계심이 높아진 탓에 해외 전 지역 여행객도 대폭 줄어들 것으로 전망된다. 지난해 무역 분쟁으로 침체됐던 일본 노선도 살아나지 않은 상태다. 류제현 미래에셋대우 연구원은 "전염병의 특성상 과거와 비교를 통한 예측에는 한계가 있지만 전반적 여객수요 급감은 불가피하다"면서 "일본 기저효과가 중첩되는 상반기에는 실적악화 속도가 가속화될 것"이라고 우려했다.

◆900% 육박한 부채비율…2017년 대규모 증자 도루묵= 재무구조 개선을 기대하기도 힘들어졌다. 대한항공은 지난해 3분기에 별도 재무제표 기준 부채비율이 862%로 상승했다. 2017년 대규모 유상증자와 영구채 발행으로 538%까지 줄었던 부채비율이 불과 2년도 채 지나지 않아 300%포인트 이상 증가했다. 잇따른 대규모 순손실과 차입금 증가 때문이다.

2017년 3조6700억원에 육박했던 자기자본은 2조7000억원 수준으로 쪼그라들었다. 같은 기간 부채는 운영리스 회계기준 변화 등으로 1조9800억원에서 2조3300억원으로 늘어났다. 연결 기준 부채비율은 900%를 넘어 1000%를 향해 가고 있다. 여기에 64억달러(약 7조7000억원)에 달하는 신규 항공기를 도입하기로 하면서 차입금이 계속 늘어날 것으로 전망된다. 신용평가사 분석가는 "대규모 유상증자나 자산매각 등의 재무구조 개선 없이는 재무개선을 기대하기 어려운 상황"이라고 평가했다.

◆신용등급 하향 조정 가능성 'up'= 재무상황 악화로 신용등급 재하락 가능성도 높아졌다. 대한항공 신용등급은 BBB까지 떨어졌다가 유상증자와 영구채 발행 등에 힘입어 한 계단 상승한 BBB+로 평가됐다. 신용등급이 다시 하락하면 BBB가 된다.

국내 3대 신용평가사인 한국기업평가는 대한항공의 EBITDA(상각전 영업이익) 대비 순차입금이 6배를 넘어서면 신용등급 하락을 검토하겠다고 밝혔다. 대한항공은 지난해 3분기 말에 이미 이 비율이 7배에 육박했다. NICE신용평가와 한국신용평가가 제시한 신용등급 하향 트리거(Trigger)도 넘어선 상태다.

애널리스트들은 대한항공이 지난해 4분기에도 영업손실을 기록한 것으로 보고 있다. 대규모 신규 항공기 투자, 신종 코로나로 인한 실적 악화 등으로 재무상황을 개선하기 쉽지 않은 것으로 평가된다. 증권사 크레디트 애널리스트는 "신용도 상승보다는 하락 가능성이 점차 높아지는 추세"라고 평가했다.

◆단기상환 부담 4.4조= 신용도 악화로 차입금 상환 부담도 가중될 것으로 예상된다. 대한항공이 1년 이내에 상환하거나 차환해야 하는 차입금(유동성장기부채 포함)은 4조3542억원이다. 여기에 올해부터 순차적으로 1조원 이상의 신종자본증권(영구채) 실질 만기가 도래한다. 대한항공이 발행한 영구채는 만기가 30년 이상이다. 하지만 조기 상환하지 않으면 조달금리가 대폭 상승해 실질 만기가 2~3년에 불과하다.

차입금 만기는 속속 돌아오지만 대규모 자금 조달이 쉽지 않은 상황이다. 최근 600억원 규모의 회사채 발행에 성공했지만 1000억원 이상의 수요를 모으기 어려운 상태다. 투자은행(IB) 업계 관계자는 "대한항공 회사채를 대규모로 인수할 증권사는 없다"며 "신용도가 다시 악화되면 자금 조달 방안을 찾기 쉽지 않을 것"이라고 내다봤다.

IB 업계는 신규 항공기 투자를 기반으로 한 매출채권 유동화를 유일한 자금조달 대안으로 꼽는다. 업계 관계자는 "LA윌셔호텔 등 자산매각을 통한 재무개선이 절실한 상황이지만 경영권 분쟁에 휘말려 실질적 재무개선 작업은 상당히 더딘 상황"이라고 평가했다.