[아시아경제 장효원 기자] 한화솔루션 은 지난해 4분기 연결 기준 매출액 2조4517억원, 영업이익 300억원을 기록했다. 다만 법인세비용차감전계속사업손실은 5551억원으로 전년 동기 대비 적자 폭이 65% 확대됐다. 약 5320억원의 대규모 일회성 비용이 발생해서다. 가장 큰 일회성 비용은 3000억원 규모의 폴리실리콘 사업 중단에 따른 자산 손상이다.

지난 20일 한화솔루션은 폴리실리콘 사업을 중단키로 결정하고 올해 안에 전면 철수한다고 발표했다. 한화솔루션(옛 한화케미칼)은 2011년 약 8300억원을 투입해 연간 1만t의 폴리실리콘을 생산할 수 있는 공장을 여수 석유화학단지에 짓고 2014년부터 본격적으로 사업을 시작했다. 2015년에는 공정개선으로 1300억원을 추가 투자해 생산규모를 1만5000t까지 늘렸다.

{kind=link}

◆태양광 수직계열화 일환이었지만= 폴리실리콘 사업은 김승연 한화그룹 회장의 장남인 김동관 한화솔루션 전략부문 부사장이 전담한 태양광 사업의 수직계열화 시스템 구축을 위한 작업 중 하나였다.

2008년 한화케미칼은 태양광 사업 진출을 선언하고 2010년 중국 솔라파워홀딩스를 인수해 한화솔라원으로, 2012년 독일 큐셀을 인수해 한화큐셀을 설립했다. 현재는 잉곳과 웨이퍼 사업을 정리한 상태지만 처음에는 잉곳, 웨이퍼, 셀, 모듈까지 두 회사에서 모두 만들었다. 여기에 한화케미칼이 폴리실리콘 사업을 추가하면서 태양광 산업 가치사슬을 완성했다.

하지만 폴리실리콘 가격은 계속 폭락했다. 2008년 ㎏당 400달러 수준이던 폴리실리콘은 한화케미칼이 사업을 본격적으로 시작한 2014년에도 20달러까지 떨어진 상태였다. 이후 중국의 저가 공세로 매년 하락해 최근에는 7달러 수준까지 하락했다.

이에 한화솔루션은 폴리실리콘 사업을 시작한 이듬해인 2015년부터 매년 관련 자산을 손상차손으로 반영했다. 폴리실리콘 사업 부문 자산을 활용해 벌어들일 것으로 예상되는 현금이 매년 줄었다는 뜻이다.

2015년 한화솔루션은 501억원을 시작으로 2016년 498억원, 2017년 798억원, 2018년 1088억원을 폴리실리콘 공장에 대한 손상차손으로 인식했다. 지난해 3000억원을 한 번에 털면서 약 100억원의 관련 자산이 남았다.

1조원 가까이 투자된 사업이지만 이번 폴리실리콘 사업 철수로 전체 한화솔루션에서 줄어드는 매출은 미미할 전망이다. 폴리실리콘 매출은 연 1000억원 안팎으로 추정된다. 전체 매출액의 1% 수준이다. 반면 매년 적자를 이어왔던 터라 영업이익은 500억~800억원가량 늘 것으로 분석된다. 지난해 영업이익의 12~21%에 해당하는 규모다.

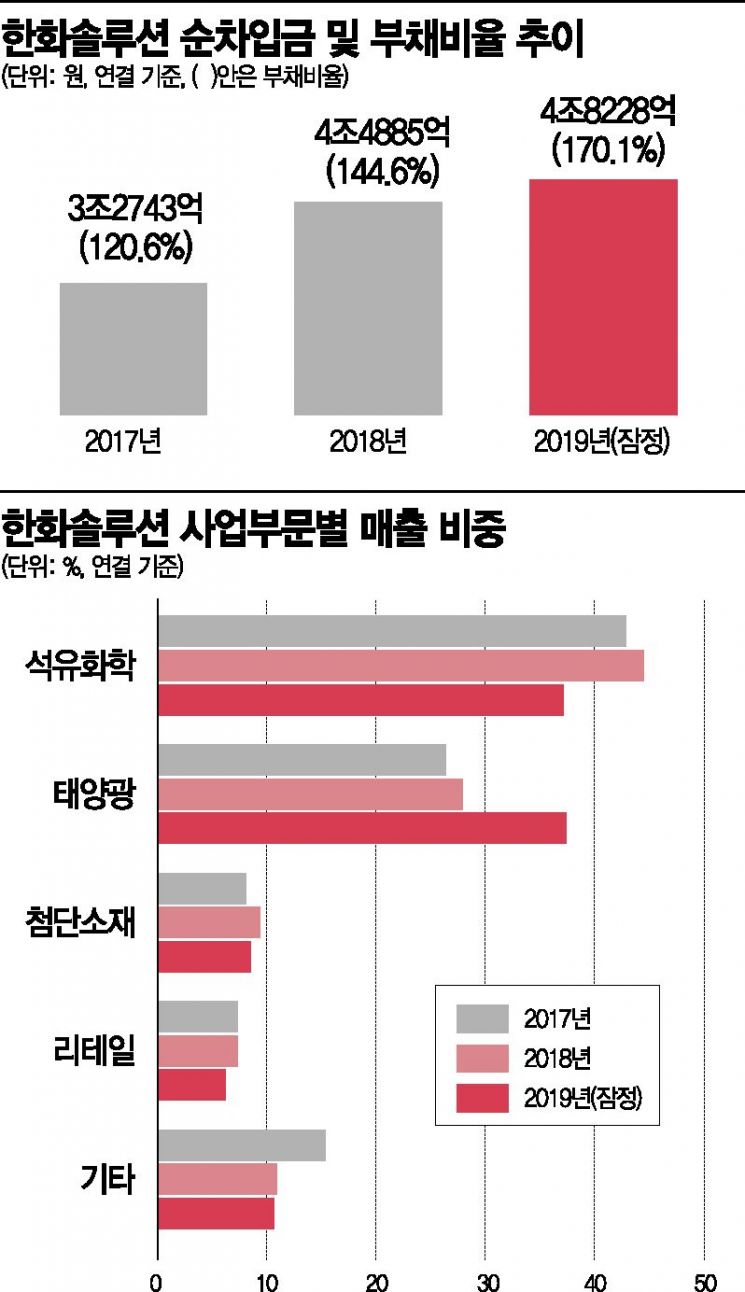

◆태양광 셀ㆍ모듈 ‘주력’…차입금 관리 필요= 폴리실리콘을 제외하더라도 전체 매출에서 석유화학 부문이 차지하는 비중은 점차 줄고 있다. 2018년 말 기준 한화솔루션의 사업 부문별 매출 비중은 석유화학(44.5%), 태양광(27.9%) 등이었는데 지난해에는 태양광 비중이 37.4%로 늘고 석유화학이 37.1%로 줄어 비중이 역전됐다.

전체 석유화학 부문의 수익성도 떨어지고 있다. 2017년 15.7%를 기록하던 석유화학 부문의 영업이익률은 2018년 9.1%, 지난해 5.0%로 내리막길을 걸었다. 미ㆍ중 무역분쟁으로 석유화학제품의 수요가 감소하고 있어서다.

이에 한화솔루션은 앞으로 태양광 셀ㆍ모듈 사업을 주력 사업으로 내세울 전망이다. 지난해 태양광 셀ㆍ모듈 부문의 영업이익은 2235억원으로 2018년 107억원 손실에서 대규모 흑자전환에 성공했다. 영업이익률 역시 6.3%로 각 사업 부문 중 최고치를 기록했다. 지난해 멀티(다결정) 태양전지 대신 발전 효율이 높은 모노(단결정) 태양전지 비중을 크게 늘렸고, 웨이퍼 가격 하락과 미국 지역에서 수요 강세가 나타난 덕분이다.

기세를 몰아 한화솔루션은 태양광 셀ㆍ모듈 부문에 대한 투자를 늘릴 계획이다. 현재 단순 제조 판매 방식에서 나아가 모듈과 에너지저장장치(ESS) 패키지를 제공하고, 태양광 발전소 개발 등 다운스트림 부문을 확대할 방침이다.

다만 늘어나는 부채는 투자 확대에 부담이 될 전망이다. 한화솔루션은 지난해 말 연결기준 순차입금이 4조8228억원으로 2017년 3조2743억원 이후 1조5485억원(47.29%)이나 늘었다. 석유화학, 태양광 사업 부문의 설비투자로 매년 차입금이 늘어난 탓이다. 같은 기간 부채비율도 170.1%로 49.5%포인트 늘었고, 순차입금의존도 역시 30.8%로 6.8%포인트 증가했다.

송미경 나이스신용평가 기업평가2실장은 “주력 사업인 석유화학 부문의 저하된 실적이 지속되고 있는 점은 회사의 사업 및 재무 안정성 측면에서 부정적인 요인”이라며 “주요 사업부문 투자 과정에서의 차입부담 관리 여부 등을 모니터링할 계획”이라고 말했다.