[아시아경제 유현석 기자] 한국전력 의 실적에 대해 논할 때 항상 거론되는 부분은 탈원전이다. 문재인 정권이 들어선 2017년부터 정부가 탈원전 정책을 시행했는데 이 시기와 맞물려 실적도 내리막을 걸었기 때문이다. 하지만 한전의 실적은 원전 자체보다는 원재료 가격과 구입전력비용이 영향을 끼친다.

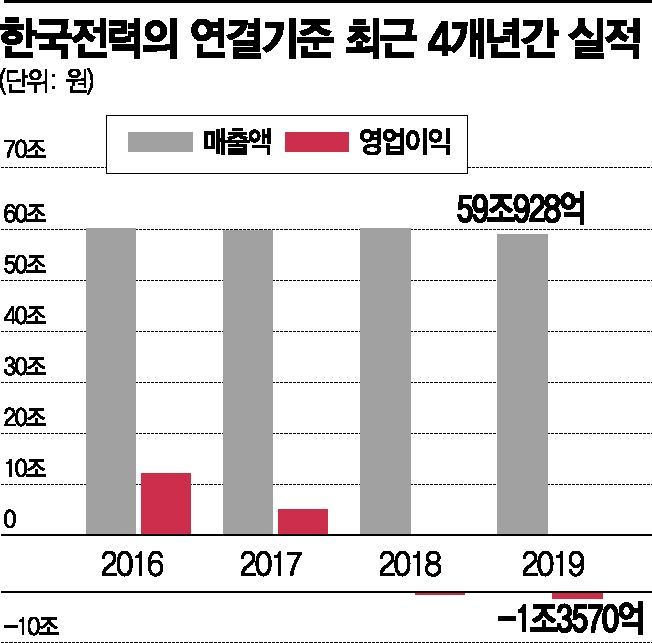

한국전력은 2016년 대규모 흑자를 기록했다. 반면 지난해에는 대규모 적자를 기록했다. 매출액 수준은 비슷했다. 2016년 한국전력은 연결기준 매출액 60조1900억원, 영업이익 12조20억원을 기록했다. 지난해는 매출액 59조930억원, 영업손실 1조3570억원이었다.

호실적을 기록한 2016년 한국전력의 원자력발전 사업부문 매출액은 11조1685억원 규모로 전체 매출액의 18.5%를 차지했다. 이후 2017년에는 9조4157억원, 2018년에는 8조8587억원으로 감소했다. 이유는 대규모 정비로 인해 원전가동률이 낮아졌기 때문이다. 2016년 79.9%였던 원전가동률은 2017년 71.2%, 2018년 65.9%로 줄었다. 흔히 말하는 '탈원전' 탓이라고 보기는 어렵다. 다만 지난해의 경우 가동률이 70.6%까지 상승했다. 2017년 수준까지 증가한 것이다. 당시 원자력발전 사업부문의 매출액과 영업이익은 9조4157억원과 1조3857억원이었다.

오히려 한전의 영업이익에 좀 더 직접적 영향을 주는 것은 석탄과 같은 원재료 가격의 상승이다. 2016년과 지난해 실적을 비교하면 명확하게 드러난다. 2016년 14조670억원이었던 한전의 연료비는 2019년에는 18조2610억원으로 4조원 넘게 증가했다. 2016년 t당 9만3700원이었던 석탄 가격은 2019년 13만7800원으로, t당 59만4800원이었던 액화천연가스(LNG)는 72만3700원으로, 유류는 ℓ당 36만100원에서 63만9200원으로 오르는 등 대부분 상승했다. 반면 원자력의 경우 2016년 11조9400억원에서 2019년 11조6300억원으로 비슷한 수준이었다.

또 구입전력비도 10조7560억원에서 18조2700억원으로 8조원 가까이 늘었다. 구입전력비는 발전회사에서 발전한 전기를 전력거래소를 통해 구입한 비용을 뜻한다. 구입전력비용은 전력시장가격(SMP)에 영향을 받는다. SMP는 전기 도매가격이라고 할 수 있으며 국제유가 등에 따라 등락이 심한 편이다. SMP는 2016년 ㎾h당 77.1원을 찍은 후 2018년 95.2원까지 오른 뒤 지난해 90.7원으로 하락했다.

여기에 지난해의 경우 탄소배출권 비용이 늘어나고 인건비 등의 일회성 비용이 발생했다. 탄소배출권 비용 6000억원, 원전 사후처리비용 충당금 1700억원, 인건비 2400억원 등이다. 한전의 실적은 국제유가 등의 가격에 따라 결정되는 측면이 더 큰 것이다.

{kind=link}

{kind=link}

결국 한전의 실적 원인은 탈원전 정책이 아닌 원재료 가격이 반영되지 않는 요금제 때문이라고 할 수 있다. 한전의 2016년 전력별 판매단가를 살펴보면 산업용이 ㎾h당 107.1원, 일반용이 130.4원, 주택용 121.5원, 기타 85.9원으로 평균 111.2원이었다. 지난해의 경우는 산업용 106.6원, 일반용 130.3원. 주택용 105.0원, 기타 69.9원으로 평균 108.7원에 그치는 등 원재료 가격이 상승해도 요금은 그대로였다.

올해 실적은 개선의 여지가 높다. 유가 하락 때문이다. 16일(현지시간) 뉴욕상업거래소(NYMEX)에서 4월 인도분 서부 텍사스산 원유(WTI)는 전 거래일보다 배럴당 9.6%(3.03달러) 미끄러진 28.70달러에 거래를 마감했다. 배럴당 30달러 선이 붕괴된 것으로 2016년 이후 최저 수준이다. 한국전력의 경우 유가가 하락하면 한국가스공사의 LNG 가격이 떨어지면서 발전 자회사의 LNG 원료비도 낮아진다. 여기에 SMP 하락에 따른 구입전력비 감소 등도 나타나면서 실적이 개선되기 때문이다. 미래에셋대우는 올해 한전의 영업이익 전망치를 기존 1조4310억원에서 2조6510억원으로 높였다.

다만 한국전력 입장에서는 요금제 개편이 필요한 상황이다. 추후에는 탈원전 정책이 영향을 끼칠 가능성이 커지고 있기 때문이다. 연료비가 저렴한 석탄발전소와 원자력발전소의 비중이 점차 낮아지고 탄소배출권과 신재생에너지공급 의무화 제도(RPS) 등 환경 관련 비용은 추세적으로 증가할 수 있기 때문이다. 특히 재무구조 개편도 필요한 상황이다. 한국전력의 순차입금은 2016년 48조8474억원에서 2017년 51조938억원, 2018년 57조7649억원, 지난해 3분기 65조2392억원을 기록하는 등 지속적으로 증가하고 있는 추세다. 특히 차입금 의존도도 2016년 30.5%에서 지난해 3분기 36.6%로 높아졌다.

류제현 미래에셋대우 연구원은 "원전 가동률 개선에도 불안했던 실적 전망은 유가의 급격한 하락을 맞아 실적 개선 가능성을 한층 높여주고 있다"며 "한국전력의 실적 개선 가능성은 분명 주가에는 호재이지만 장기적 상승을 위해서는 전기요금에 대한 불확실성 제거가 선행돼야 한다"고 강조했다.