[아시아경제 장효원 기자] 전 세계에서 신종 코로나바이러스감염증(코로나19) 확진자가 300만명을 넘어서면서 비대면(언택트) 사회로 빠르게 진입하고 있다. 언택트 문화가 확산되면서 인터넷 데이터통화량이 급증했고 서버용 D램 수요도 늘고 있다. 세계적인 경기 침체 우려가 큰 상황에서 반도체 관련 업체 실적이 좋아질 것으로 기대하는 이유다. 국내 대표적 수출품목인 반도체 업황은 국내 경기 회복을 가늠하는 중요한 지표 가운데 하나다. 반도체 밸류체인(가치사슬) 안에서 실적 개선 조짐이 나타나는 소재, 부품, 장비 업체를 들여다본다.

반도체·디스플레이 소재기업 솔브레인홀딩스 이 신종 코로나바이러스감염증(코로나19) 영향에도 반도체 수요 증가에 힘입어 올해 안정적 실적을 낼 것으로 기대된다. 오는 7월 지주사로 전환하면 주력 사업 부문의 성장성이 더욱 돋보일 것이라는 전망도 나온다.

{kind=link}

◆NAND 수요 증가 수혜

솔브레인은 반도체, 디스플레이, 2차전지 소재 생산업체다. 지난해 기준으로 매출 비중은 반도체 재료(58%), 디스플레이 재료(31%), 2차전지 소재(11%) 순이다.

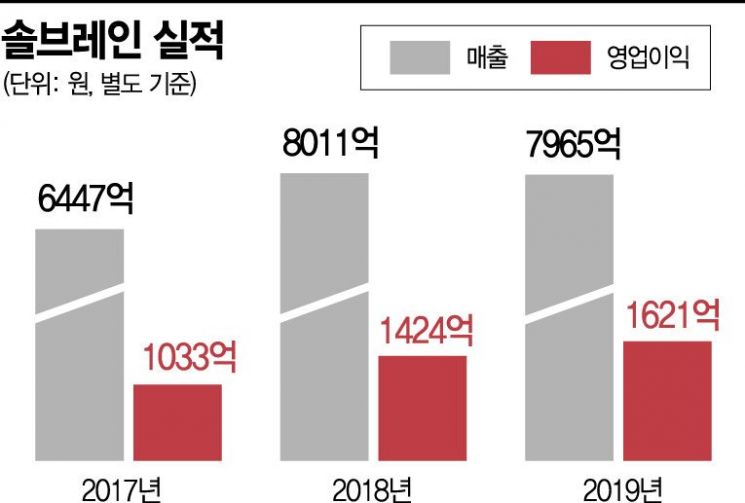

솔브레인은 지난해 별도 기준 매출액이 7965억원으로 전년 대비 0.58% 줄었다. 반면 영업이익은 1621억원으로 13.83% 증가했다. 매출원가와 판관비를 각각 3.47%, 6.19% 줄이는 등 비용 관리에 성공했기 때문이다.

솔브레인의 이익은 매년 증가세를 보이고 있다. 2017년 521억원이던 순이익은 지난해 899억원까지 늘었다. 영업활동 현금흐름도 1900억원 수준까지 올라섰다. 꾸준히 이익을 기록하면서 이익잉여금이 계속 쌓여 낮은 부채비율도 지속되고 있다.

지난해 말 기준 솔브레인의 부채비율은 24.94%다. 총 차입금이 822억원인데 현금성 자산이 2927억원 수준이라 순차입금이 마이너스를 보이고 있다. 보유 현금으로 빚을 다 갚아도 2100억원가량이 남는다는 뜻이다.

올해도 솔브레인은 안정적 실적을 이어갈 전망이다. 코로나19 여파로 글로벌 경기가 둔화되고 디스플레이 업황도 위축됐지만 반도체 소재 부문이 서버용 메모리 수요 증가에 힘입어 성장세를 보일 것으로 예상된다. 지난해 일본의 수출 규제 때 고순도 불화수소 생산 능력을 선제적으로 갖춘 점도 플러스 요인이다.

금융정보업체 에프앤가이드에 따르면 솔브레인의 1분기 영업이익 시장 전망치 평균(컨센서스)은 436억원으로 전년 동기 대비 1.16% 증가할 전망이다.

김동원 KB증권 연구원은 "서버용 메모리 수요 증가로 에천트(Etchant)를 비롯한 반도체 소재 매출 증가가 나타나 디스플레이 소재 출하 감소를 상쇄하고 있다"며 "삼성전자가 낸드(NAND) 생산능력을 확대할 것으로 예상돼 솔브레인 역시 안정적 실적 성장이 가능할 것"으로 전망했다.

◆지주사 전환으로 본업가치↑

향후 솔브레인의 변수는 지주사 전환이다. 솔브레인은 오는 7월1일부터 지주회사와 사업회사를 55대 45 비율로 인적 분할한다. 기존 사업부문을 신설법인에 넘기고 존속법인인 지주회사는 현금성 자산과 관계기업 지분을 관리하게 된다. 분할 목적은 경영 효율성 극대화와 정지완 회장과 가족들의 지배력 강화를 위해서로 풀이된다.

기업 분할 후 사업부문의 가치는 더 오를 전망이다. 본업에만 집중할 수 있어서다. 솔브레인은 반도체, 디스플레이 소재 등 본업에서 높은 성장성을 보였지만 성과를 내지 못하는 신사업이 회사에 리스크로 작용했다.

실제로 2015년 700억원을 투자한 마스크팩 회사 제닉은 지난해 말 장부가치가 87억원 수준까지 떨어졌다. 제닉이 매년 수십억 원의 적자를 기록하며 주가가 떨어지자 손상차손이 반영됐기 때문이다. 2016년 50억원을 투자한 라이프시맨틱스도 지난해 장부가치가 0원이 됐다.

이수빈 대신증권 연구원은 "지속적 성장이 기대되는 사업부문과 리스크를 보유한 투자부문을 분리했다는 것만으로도 기업가치에 긍정적"이라며 "이익 증가가 예상되는 사업회사가 향후 강세를 보일 것"으로 예상했다.