전 세계에서 신종 코로나바이러스감염증(코로나19) 확진자가 급증하면서 국내 주요 상장사의 올해 2분기 실적 악화가 불가피하다. 여의도 증권가에서는 주요 상장사의 2분기 순이익이 전년 동기 대비 10% 이상 감소할 것으로 추정했다. 코로나19 여파가 세계 경기 침체로 이어지는 상황에서도 비대면(언택트) 관련 기업 실적은 상대적으로 선방하고 있다. 언택트 소비가 늘면서 실적이 좋아질 것으로 예상하는 기업을 들여다봤다.

[아시아경제 유현석 기자] 코로나19로 경기가 얼어붙고 있지만 한국 인터넷업계의 절대 강자 네이버( NAVER )는 비대면(언택트) 사회에서도 빛을 발한다. 코로나19로 소비자들의 온라인 활동이 강화되면서 관련 사업이 성장하고 있기 때문이다.

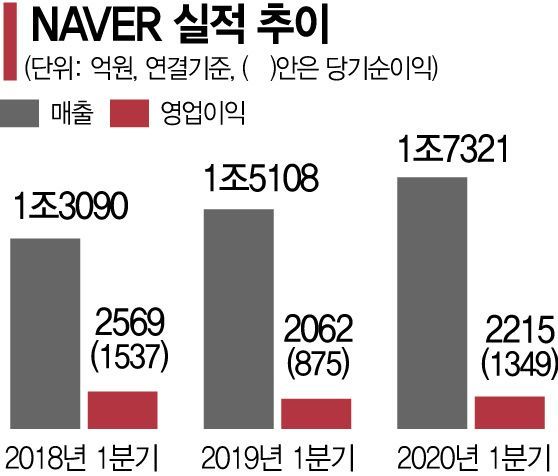

◆언택트가 바꾼 소비 습관에 웃은 네이버= 네이버는 올해 1분기 매출액 1조7321억원, 영업이익 2215억원을 기록했다. 전년 동기 대비 매출액은 14.6%, 영업이익은 7.4% 늘었다. 영업이익은 증권사들의 컨센서스인 1942억원보다도 14% 많았다. 라인 및 기타 사업 부문의 영업손실이 지난해 4분기 1407억원에서 올해 1분기 860억원으로 줄어든 효과가 컸다.

코로나19에 따른 명암이 사업부별로 갈렸지만 긍정적인 부분이 더 컸다. 소비자들의 온라인 활동 활성화 덕이다. 광고 부분은 코로나19에 악영향을 받았다. 1분기 매출액 1440억원을 기록했는데 전년 동기 대비로는 1.2% 증가했지만 전 분기 대비로는 16.2%나 감소했다.

다른 분야에서는 성장을 지속했다. 비즈니스 플랫폼 분야의 매출액은 7497억원으로 전년 동기 대비 12.0%, 전 분기 대비 0.4% 증가했다. 비즈니스 플랫폼은 검색과 쇼핑 검색 등 CPC(Cost Per Click) 및 CPS(Cost Per Sale) 상품으로 나뉜다. CPC는 광고 클릭당 수수료를 받고 CPS는 판매 건당 과금하는 방식이다. 온라인 쇼핑 니즈 확대와 함께 스마트스토어 거래액이 증가한 것이 매출 성장의 주요한 요인으로 꼽혔다.

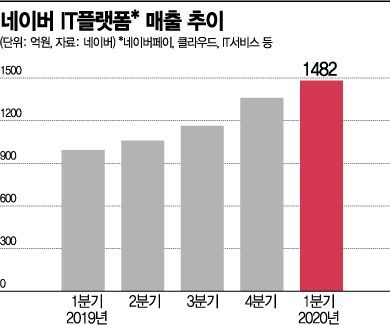

이와 함께 네이버페이, 클라우드 등의 IT 플랫폼 분야도 성장했다. 매출액은 1482억원으로 전년 동기 대비 49.4%, 전 분기 대비 8.9% 증가했다. 코로나19로 온라인 결제가 증가하고 재택근무와 온라인 교육이 활성화됐기 때문이다. 실제 네이버 자회사 웍스모바일은 메신저 기반 업무 협업 도구인 라인웍스를 도입한 기업의 수가 지난 3월에만 전년 동기 대비 10배 이상 늘었다고 밝히기도 했다. 또 네이버페이 거래액도 5조원을 돌파하면서 전년 대비 46% 증가했다.

웹툰, 뮤직, V LIVE 등 콘텐츠 분야에서는 554억원의 매출을 기록했다. 전년 동기 대비 58.0% 증가했지만 전 분기 대비로는 20.8% 감소한 수치다. 하지만 네이버웹툰의 경우 글로벌 월간사용자(MAU)가 6200만명을 돌파하며 거래액이 전년 동기 대비 60% 이상 성장하는 등 온라인 소비 쪽에서는 성장세가 나타났다.

실적이 개선된 부분의 공통점은 온라인 활동의 증가에 따른 성장이다. 코로나19가 지속되면서 소비자들의 외부 활동을 통한 소비 대신 온라인에서 쇼핑이나 콘텐츠를 소비하는 움직임이 늘어났기 때문이다. 산업통상자원부에 따르면 지난 3월 주요 온라인 유통업체 매출은 5조4410억원으로 전년 동기 대비 16.9% 증가했다. 하지만 오프라인 업체 매출은 5조4450억원으로 17.6% 감소했다. 즉 코로나19가 네이버에는 오히려 기회가 된 것이다.

성종화 이베스트투자증권 연구원은 "코로나19로 광고 부문에는 부정적 영향이 크지만 네이버페이, 온라인 쇼핑, 쇼핑 검색, 클라우드 등에는 상당한 수혜가 발생하고 있다"며 "네이버의 경우 코로나19가 전체적으로 언택트 비즈니스 환경 대응 측면에서 차별적 기회를 제공하고 있다고 판단한다"고 설명했다.

{kind=link}

{kind=link}

◆수익성 '혹' 라인이 떨어지고…새로운 상품 붙고= 금융정보업체 에프앤가이드에 따르면 증권사들의 올해 네이버 매출액, 영업이익 전망치는 7조2829억원, 9785억원으로 1개월 전 대비 각각 2.2%, 2.3% 감소한 수준이다. 광고시장이 대형 광고주들의 예산 감소 등으로 부진할 것으로 우려되면서 실적 전망치를 낮춘 것이다.

하지만 전년 대비로는 매출액과 영업이익이 각각 10.4%, 37.8% 증가할 것으로 예상하는 등 여전히 두 자릿수 비율의 성장이 가능할 것으로 내다보고 있다. 네이버가 준비하는 상품들이 온라인 소비 증가 등으로 수혜를 볼 것으로 기대하기 때문이다.

네이버는 브랜드를 직접 네이버쇼핑에 입점시키는 '브랜드스토어'를 연내 200개로 확대한다는 계획이며 '스마트채널'이라는 새로운 광고 상품을 이달 중 베타 론칭할 예정이다. 스마트채널은 모바일 화면의 가장 윗부분인 검색창 바로 아래에 광고 영역을 추가하는 것이다. 특히 하반기 광고시장이 회복될 경우 스마트채널은 네이버의 무기 중 하나가 될 것으로 예상된다.

네이버의 재무 상황은 안정적이다. 2017년 51.2%이던 부채비율이 지난해 말 89.1%까지 높아졌지만 여전히 100% 미만이며 차입금 의존도도 17%대에 그쳤다. 현금성 자산도 4조원을 넘긴다. 하지만 낮아지는 영업이익률은 옥에 티였다. 2017년 25.2%이던 영업이익률이 2018년 16.9%, 지난해 10.8%까지 떨어지기도 했다. 라인의 적자가 지속되면서 네이버의 영업이익률을 깎았기 때문이다.

하지만 이르면 올해, 늦어도 내년에는 라인이 실적에서 빠지면서 영업이익도 개선될 것으로 기대된다. 소프트뱅크와 합작회사를 설립하기 때문이다. 지난해 11월 네이버는 소프트뱅크와 라인, 야후재팬 운영사 Z홀딩스의 경영을 통합하기로 했다. 이에 따라 네이버와 소프트뱅크는 라인을 양사가 지분 전체를 보유한 합작회사로 만든다. 이 합작사는 Z홀딩스를 지배하게 된다. 안재민 NH투자증권 연구원은 "네이버의 적자 사업인 라인이 연결 기준 실적에서 제외될 경우 큰 폭의 영업이익 성장이 나타날 것"이라며 "현재 흑자를 내는 Z홀딩스의 순이익도 지분법으로 인식해 순이익에서는 더 큰 증가가 예상된다"고 설명했다.