日업체와 경구 치료제 공동 개발

간편 복용법 성공 땐 호실적 예감

5일 복용은 같지만 하루 1번만… '3세경영 체제' R&D·신약개발 박차

델타와 오미크론을 비롯한 코로나19 변이 바이러스가 다시 일상을 위협하고 있다. 백신 접종률이 나날이 올라가고 있지만, 돌파 감염이 늘면서 확진자 수가 폭발적으로 증가하는 추세다. 이런 국면에서 주식 투자자들의 관심은 알약 형태로 먹는 경구용 치료제 개발 기업으로 옮아갔다. 백신 개발·제조·유통에 관여하는 기업의 주가가 백신 보급 속도 이상으로 빠르게 오른 것을 확인한 투자자들의 경험치가 영향을 미쳤다. 국내 기업 중에서는 대웅제약, 일동제약, 현대바이오, 신풍제약, 한국비엔씨 등이 대표적인 기업으로 꼽힌다. 하지만 미국 화이자(팍스로비드)와 머크(몰누피라비르)가 개발한 경구용 치료제가 잇따라 미국 식품의약국(FDA)의 사용 승인을 받으면서 상황이 바뀌었다. 아직 임상 단계에 있는 국내 기업들이 졸지에 후발 주자가 됐기 때문이다. 임상 성공에 대한 불확실성과 후발 주자로서의 불리한 시장 상황이 위험 요인으로 다가왔다. 국내 제약회사에 대한 기대와 우려 속에 아시아경제는 경구용 치료제 임상 속도가 빠른 대웅제약과 일동제약의 사업 및 재무 현황을 분석하고 성장 가능성을 가늠해 봤다.

{kind=link}

[아시아경제 박소연 기자]‘아로나민 골드’로 유명한 일동제약도 코로나19 치료제를 개발 중이다. 빠른 임상 단계를 보이고 있으며 내년 상반기 임상을 완료하고 긴급사용 승인을 이끌어낸다는 계획을 밝힌 바 있다. 일본 시오노기제약과 공동으로 코로나19 경구용 치료제를 개발하고 있는데, 이는 오직 코로나19만을 타깃으로 개발 중인 신약후보 물질이다. 일동제약이 개발 및 상품에 성공한다면 복약의 편리성이 큰 장점으로 부각될 것으로 보인다. 일동제약은 5일간 하루 1회 복용 방식으로 개발 중이다. 화이자의 경구용 치료제 팍스로비드는 5일간 매일 3알씩 2회 총 30알을, MSD의 라게브리오는 5일간 복용량만 40알에 달하는 것으로 알려져 있다. 실제 상품화에 성공한다면 급격한 실적개선 및 주가상승을 이끌 것이란 기대감이 나온다.

일동제약은 2016년 기업 분할 후 신약을 미래 성장동력으로 삼아 5년간 연구개발(R&D) 투자금액을 늘려왔다. 코로나19 치료제 뿐아니라 안과 질환 치료제, 대사질환, 간질환, 암, 위장관 질환 등 다양한 분야에서 신약 개발 과제를 진행 중이다. 이 회사가 올해 3분기까지 집행한 R&D 비용은 796억원으로, 전체 매출의 19.1%에 달한다. 일동제약의 연구개발비는 신설법인 출범 직후인 2017년 483억원(10.5%)이던 것에서, 2018년 547억원(10.9%), 2019년 574억원(11.1%), 2020년 786억원(14%)로 늘어났다.

최근에는 윤웅섭 일동제약 대표이사 사장이 부회장으로 승진하면서 오너 3세 경영을 본격화했다. 윤 부회장은 2016년 일동제약이 지주회사 체제로 전화하면서 단독 대표로 올라선 뒤 5년간 회사의 체질 개선을 이끌어왔다. 특히 미래먹거리 개발에 투자를 확대하고 있다. 신약개발로 과감하게 경영전략을 바꾸고 과감한 조직변화를 꾀하고 있다. 지난 2019년 5월 항암신약 개발 전담 자회사 아이디언스를 설립하고 인공지능 및 임상약리 전문 컨설팅 회사 에임스바이오사이언스를 자회사로 편입했다. 이어 사내 벤처 아이리드비엠에스를 출범하면서 R&D 조직 혁신을 거듭했다. 현재 20개 이상의 신약 과제를 가동하면서 미래 먹거리 발굴에 힘쓰고 있다.

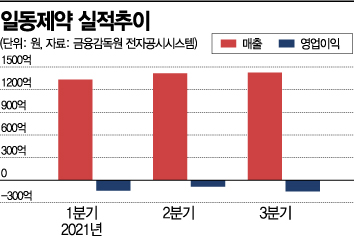

외부자금 조달을 통해 리스크를 줄이려는 시도도 보인다. 이 회사는 올 1월에 신약개발 자금으로 전환사채 1000억원을 조달했다. 대규모 광고비와 판촉비 지출보다는 R&D투자를 늘려 영업적자를 감수하면서 신약을 개발하겠다는 강력한 의지를 보인 것으로 해석된다. 다만 이익보다 투자가 크게 늘면서 4분기 연속 적자를 보이고 있다. 지난해 4분기 영업손실 57억원을 시작으로 올해 1분기 137억원, 2분기 84억원, 3분기 149억원의 영업손실을 기록했다. 같은 기간 분기 영업이익률은 마이너스(-) 4%에서 -10% 사이를 오갔다.

연 매출은 꾸준히 늘고 있다. 2016년 2013억원, 2017년 4607억원, 2018년 5039억원, 2019년 5175억원, 2020년 5618억원을 기록했다. 자기자본이익률(ROE)릉 2017년 7.18%, 2018년 4.53%, 2019년 -5.08%, -5.13%를 기록했다. 현금배당성향은 2016년 42.55%, 2017년 39.56%, 2018년 67.86%을 기록하다 2019년부터는 제로 수준이다. 이자발생부채는 2020년말 기준 1669억원, 부채비율은 137.79%다.

시장에서는 일동제약에 대해 기업 투자의 방향이 전문의약품이나 일반의약품 실적 중심에서 신약개발 중심의 기업으로 변화하면서, 영업적자 확대에도 불구하고 주가 변동성이 클 것으로 전망했다. 하태기 상상인증권 연구원은 "R&D투자가 증가한 만큼 내년에도 이벤트 증가 가능성이 높고 변동성은 확대될 것"이라고 전망했다. 그는 "다만 시가총액이 아직 4000억원 내외에 불과해 상방향 변동 가능성이 더 커 보인다"고 말했다.