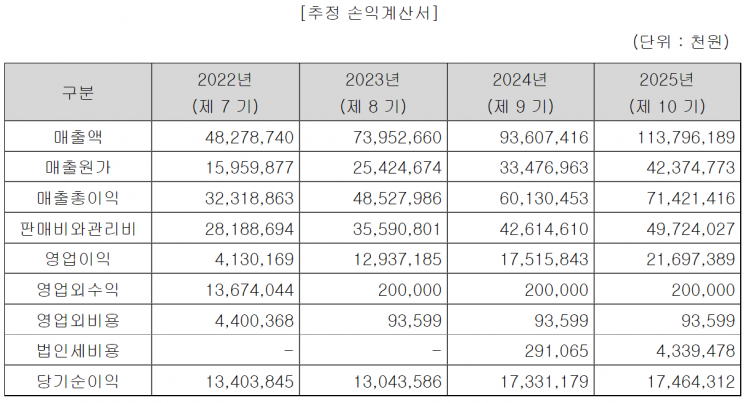

매출액 추정치 올해 483억→2025년 1138억

유료구독자 수 지난해 151만명→2025년 617만명

출간 플랫폼 출시 고려…아마추어 작가도 콘텐츠 연재

[아시아경제 박형수 기자] 국내 최대 독서 플랫폼 밀리의서재가 다음달 코스닥 시장에 상장한다. 기업공개(IPO)를 통해 조달한 자금은 콘텐츠를 추가로 확보하고 출간 플랫폼을 출시하는 데 투자한다. 인기 소설을 오디오북이나 웹툰·웹드라마 등으로 제작하는 재원으로 활용한다.

11일 금융감독원 전자공시시스템에 따르면 밀리의서재는 신주 200만주를 공모한다. 희망 공모가 범위는 2만1500~2만5000원으로 총 공모 규모는 430억~500억원이다. 오는 25일부터 26일까지 이틀동안 기관투자가를 대상으로 수요예측을 하고 공모가를 확정한다. 다음달 코스닥 시장 상장을 목표로 하고 있다. 미래에셋증권이 주관을 맡았다.

2016년 설립한 밀리의서재는 2017년 10월 국내 최초로 구독형 전자책 서비스를 선보였다. 독서 콘텐츠를 비롯해 도서 IP를 기반으로 오디오북과 오디오드라마, 챗북(채팅형 독서 콘텐츠) 등을 제공한다. 지난해 9월 지니뮤직이 인수하면서 KT그룹에 합류했다. 밀리의서재가 서비스하는 독서 콘텐츠는 12만권에 달하며, 독서 플랫폼 가운데 국내 최대 규모다. 공급 계약을 맺은 출판사는 올해 8월 기준 1500개사를 넘어섰다. 누적 회원수는 2019년 200만명에서 올해 8월 550만명으로 늘었다.

매출액은 2019년부터 2021년까지 연평균 61% 증가했다. 지난해 매출액 289억원, 영업손실 145억원을 기록했다. 올 상반기 매출액 210억원, 영업이익 10억원을 달성했다. 지난해까지 손실을 기록한 밀리의서재는 이익미실현 특례(테슬라 요건) 방식을 활용해 상장을 추진하고 있다. 일반 공모주 투자자는 공모가격의 90%에 매도할 수 있는 권리(풋백옵션)를 얻는다.

주관사인 미래에셋증권은 밀리의서재 적정 기업가치를 산정하려고 키다리스튜디오, 디앤씨미디어, 미스터블루 등 3개사를 최종 유사기업으로 선정했다. 3개사 평균 주가수익비율(PER) 27.98배와 내년 당기순이익 추정치에 연 할인율을 등을 적용한 밀리의서재 기업가치는 2761억원으로 산정했다. 주당 평가액 3만1909원에 할인율 21.65~32.62%를 적용해 공모가 희망범위를 2만1500~ 2만5000원으로 제시했다.

밀리의서재는 2025년까지 실적 추정치를 제시했다. 매출액은 올해 483억원, 2023년 740억원, 2024년 936억원, 2025년 1138억원으로 늘어날 것으로 봤다. 유료구독자 수가 지난해 151만명에서 2025년 617만명까지 증가하면서 매출액 성장을 이끌 것으로 봤다.

신규사업 아이템으로 출간 플랫폼을 고려하고 있다. 출간 플랫폼은 기성 작가뿐만 아니라 아마추어 작가가 온라인상에서 콘텐츠를 연재할 수 있는 플랫폼을 뜻한다. 고객에게 인기가 많은 작품은 출판사와 연계해 종이책으로도 발간할 수 있다. 출간 플랫폼을 통해 확보한 오리지널 작품을 2차 콘텐츠로 제작해 부가가치를 높일 수 있다.

서영택 대표는 2016년 밀리의서재를 창업한 뒤 국내 최대 규모의 독서 플랫폼으로 성장시켰다. 서울대 컴퓨터공학과를 졸업하고 노스웨스턴 캘로그경영대학원에서 경영학 석사학위를 받았다. 장백정보통신, 보스턴컨설팅그룹, 웅진씽크빅, 웅진 패스원에서 쌓은 약 25년간의 경험을 기반으로 2016년 밀리의서재를 창업했다. 웅진패스원과 웅진씽크빅 대표로 근무했던 서 대표는 아동용 디지털 콘텐츠를 북패드에서 이용할 수 있는 정액제 서비스를 경험했다.

{kind=link}