7년 만에 본격적 매각 절차 시작

높은 가격, 해상운임 하락, 영구채 처리 등 문제 산적

국적 해운사 HMM 이 삼성증권을 매각주관사로 선정하고 경영권 매각 절차에 본격 돌입했다. 다만 투자은행(IB) 업계에선 실제 매각이 이뤄지기까지 과정이 순탄치 않을 것이란 전망이 나온다. HMM의 현금성 자산만 14조원이 넘는 대형 매물인데다, 영구채 문제 등 풀어야 할 숙제가 산적해 있기 때문이다.

23일 한국거래소에 따르면 전날 종가 기준으로 HMM의 시가총액은 9조9275억원이다. 감사보고서에 따르면 지난해 말 기준 유동자산은 14조2800억원에 이른다.

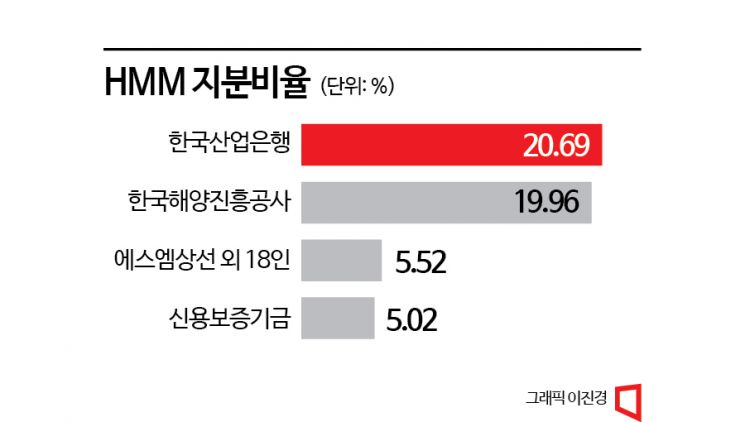

HMM은 지난 2년간 이어진 운임 호황으로 사상 최대 유동성을 확보하고 있다. 이 대목이 외려 몸값을 끌어올려 인수·합병(M&A)의 암초가 될 것이란 분석이다. IB 업계 한 관계자는 "지분을 얼마나 팔지는 모르겠지만 경영권 프리미엄을 감안하면 몸값이 최대 10조에 이를 수도 있는데 이런 금액을 감당할 수 있는 원매자는 드물다"라고 말했다. 이어 "HMM의 1대 주주인 KDB산업은행(지분율 20.69%)과 2대 주주인 해양진흥공사(19.96%)가 보유한 영구채를 전량 보통주로 전환하면 정부 측 지분만 74%에 이른다"라고 덧붙였다.

{kind=link}

{kind=link}

HMM 인수 후보로는 현대차·CJ·포스코·LX·SM·하림그룹·삼성SDS 등이 거론된다. 그러나 경기가 나쁜 상황에서 10조원 규모의 M&A에 과감하게 뛰어들기는 쉽지 않을 전망이다. 재계 고위 관계자는 "삼성·LG·SK·롯데 등은 전혀 관심이 없는 것 같다"며 "그나마 관심이 있는 곳은 물류와 상사 부분을 갖고 있는 LX그룹인데, 여기서 산다고 하면 무리를 해서 사는 게 될 것"이라고 우려했다.

해운업황이 꺾이고 있는 점도 과감한 베팅을 망설이게 하는 주요 요인으로 꼽힌다. 올해 컨테이너선 운임 하락 전망이 나오는 등 해운업 시장 한파가 예상된다. 글로벌 불경기 탓에 해상 운임은 줄곧 내리막을 걷고 있다. 상하이컨테이너운임지수(SCFI)는 지난 17일 909.72로 지난해 1월 최고치(5109.60)의 5분의 1 수준으로 떨어졌다. 업계에선 중소 해운사의 손익분기점을 1500, 대형 해운사는 1000 수준으로 보는데 지금은 회사 규모와 상관없이 손해를 보는 상황이다.

가격 외에도 영구채 처리 방안, 한국해양진흥공사의 향후 입지 등도 걸림돌이다. HMM은 산은과 해양진흥공사를 상대로 2018년부터 2020년까지 2조6800억원 규모의 전환사채(CB)와 신주인수권부사채(BW)를 발행했다. 만기는 길지만 두 기관이 보유한 CB와 BW를 모두 주식으로 전환하면 이들의 지분율은 40.65%에서 74%로 올라간다.

한국해양진흥공사가 보유한 HMM 지분을 전량 매각할지 일부만 팔지도 시장에서 의구심을 가지는 부분이다. IB업계 한 관계자는 "한국해양진흥공사 업무의 대부분이 HMM과 관련한 것인데 지분을 모두 팔면 공사의 존립이유가 사라진다"고 말했다.

HMM이 시장에 매물로 나오는 것은 2016년 이후 7년 만이다. 한동안 현대그룹 핵심 계열사 역할을 해왔지만 2013년 말 유동성 위기 이후 6조8000억원에 이르는 공적자금을 수혈받으며 2016년 산업은행 자회사로 편입됐다. HMM의 지난해 매출은 18조5868억원, 영업이익은 9조9455억원이었다. 이는 각각 전년 동기 대비 35%씩 증가한 수치였다.