한미반도체, 외형 성장세 둔화에도 신사업 다각화 등으로 영업이익률 개선

올 1분기 저점으로 상저하고의 실적 개선 전망

“주가 앞서간 모습…숨고르기 필요, 조정시 매수 대응”

최근 세계 1위 그래픽 처리장치(GPU) 생산 기업 엔비디아가 '깜짝 실적'을 발표한 이후 인공지능(AI) 관련주가 주목받자 한미반도체의 주가도 강세다. 엔비디아의 수혜주로 급부상한 한미반도체는 이제 AI 반도체 성장주라는 타이틀을 거머쥐기 위한 도약을 준비하고 있다.

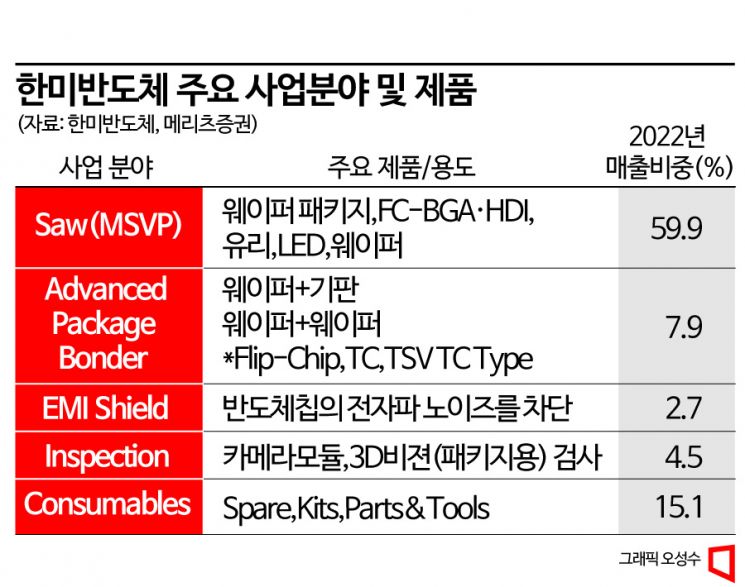

한미반도체는 1980년 설립된 반도체 후공정 장비(검사 및 패키징) 전문 업체다. 제조용 장비의 개발·출시를 시작으로 최첨단 자동화장비에 이르기까지 자체 기술을 적용해 설계, 제작, 조립, 검사와 테스트까지 일괄 생산라인을 보유하고 있다. 5개의 공장을 통해 총 2400대 장비 생산능력을 보유하고 있다. 전방 주력 고객은 전문 외주반도체 패키지테스트(OSAT:Outsourced Semiconductor Assembly and Test) 및 인쇄회로기판(PCB: Printed Circuit Board) 업체다.

특히 세계 1위 파운드리(반도체 위탁생산) 업체 TSMC를 고객사로 확보한 토종 후공정 기업으로 정평이 나 있다. 주력 제품은 반도체 패키지를 작게 절단한 후 세척·검사까지 한번에 하는 장비인 MSVP(마이크로 쏘 앤 비전 플레이스먼트·Micro Saw & Vision Placement)다. 이 장비가 전체 매출의 약 60%를 차지하고 있다. 2021년 MSVP 매출액 비중이 전체의 58.2%, 지난해에는 59.9%였다.

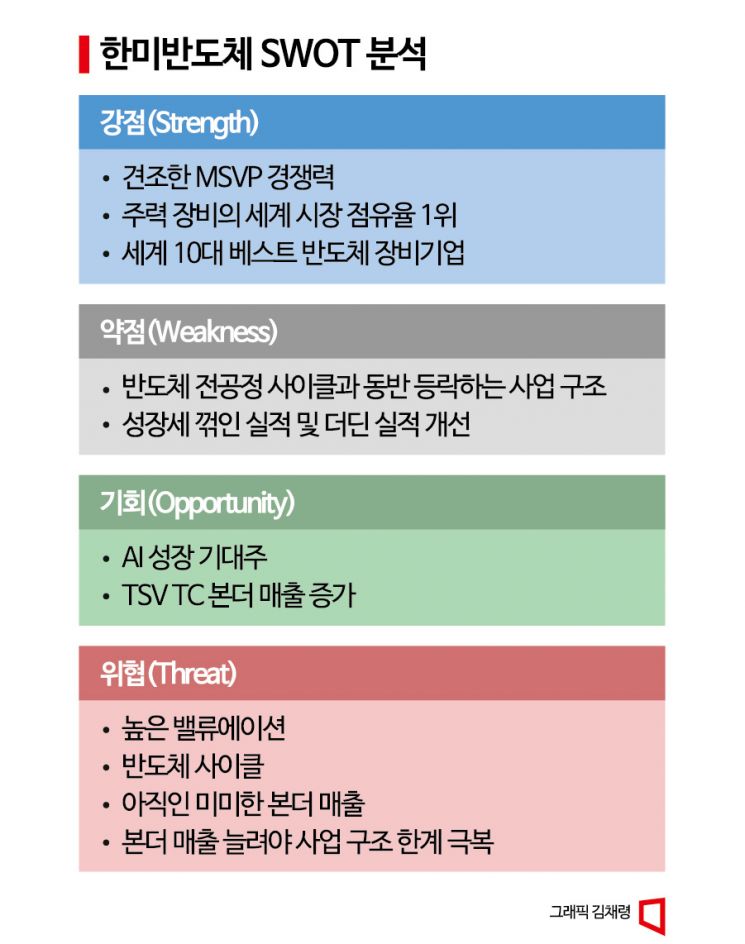

세계 10대 베스트 반도체 장비 기업

주력 장비인 '비젼 플레이스먼트(Vision Placement)'는 반도체 패키지의 절단 단계부터 적재까지 처리하는 필수 장비로, 2000년대 중반 이후 세계 시장점유율 1위를 지키고 있다. 국내 최초로 반도체 패키지 절단 모듈인 '마이크로 쏘(micro SAW)'를 국산화하는 데 성공, 2022년 9개 테스트 룸을 갖춘 '마이크로 쏘 R&D 센터'를 열고 다양한 제품 개발과 테스트를 위한 기반을 다지며 대형 PCB기판 절단, 차량용 반도체 절단 등 총 6가지 쏘(Saw)를 구비했다. 특히 2022년 9월 반도체 웨이퍼(원판) 절단을 위한 마이크로 쏘 장비인 '풀 오토메이션 웨이퍼 마이크로 쏘' 를 출시하며 신규 매출 확보를 기대하고 있다. 역시 세계 시장점유율 1위다. 올해에는 글로벌 반도체 시장조사기관(테크인사이츠)으로부터 국내 기업으론 유일하게 '세계 10대 베스트 반도체 장비 기업'에 꼽히기도 했다.

현재 전자파 차단 장비 세계 시장 점유율 1위인 EMI 쉴드 장비는 AI와 사물인터넷(IoT)은 물론이고 전기자동차, 자율주행 자동차 등 자동차 전장화, 그리고 저궤도 위성통신서비스와 도심형 항공 모빌리티(UAM) 등 6G 상용화 필수 공정에 쓰인다. 한미반도체는 "향후 4차산업의 성장과 함께 더욱 다양한 범위까지 확장되어 적용될 것으로 기대하며, 이에 적용 가능한 최신 EMI 쉴드 장비 출시를 통해 신규 매출 확보가 가능할 것으로 기대한다"고 설명했다.

이 밖에도 웨이퍼와 웨이퍼를 연결해 2.5D, 3D 구조의 반도체 구성을 가능하게 하는 광대역폭메모리반도체(HBM: High Bandwidth Memory) 생산에 필수적인 열압착 본딩 장비인 실리콘 관통전극(TSV)용 TC 본더(Through Silicon Via Thermal Compression Bonder)'를 2017년 SK하이닉스와 공동 개발해 공급하고 있다. 실리콘 관통전극용 TC본더는 최근 반도체 업계의 화두가 되는 챗GPT 구현을 위한 HBM칩 생산의 핵심 장비로서 HBM의 수요 확대에 따른 기대가 예상된다. 또 기존의 와이어 본딩 방식에서 플립칩 방식으로 반도체칩을 본딩하는 '플립 칩 본더(Flip Chip Bonder)'를 시장에 선보였다. 이에 따라 차량용 반도체 발전과 메모리반도체 표준의 발전으로 수요 증가가 기대된다.

꺾인 성장세…"실적 점차 개선"

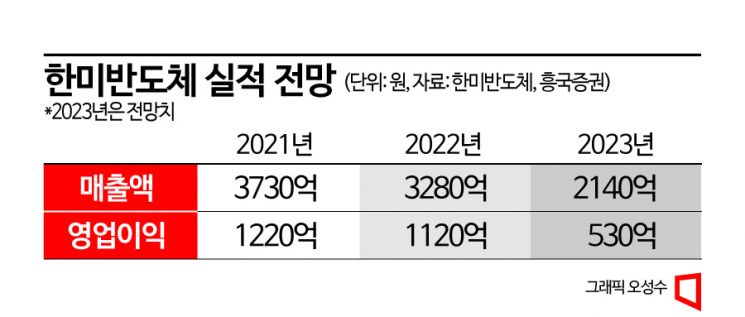

실적 성장세는 꺾였다. 지난해 4분기 매출액과 영업이익은 각각 609억원, 145억원으로 전 분기 대비 24%, 55% 급감했다. 2022년 연결 실적은 매출액 3276억원, 영업이익 1119억원, 순이익 981억원으로 각각 전년 대비 12%, 9%, 6% 감소했다. 이는 2020년부터의 급성장세와 대비하면 아쉬운 수준이다. 다만 외형 성장 정체에도 영업이익률은 2019년 11.4%를 저점으로 2022년 34.1%까지 지속 개선 중이다. 김선우 메리츠증권 연구원은 "이는 기존 사업의 부품 내재화 등 수직계열화와 점유율 확대, 성공적인 신사업 다각화에 기반한다"고 설명했다.

올 1분기 매출액은 265억원, 영업이익은 21억원을 기록했다. 매출액은 전년 대비 58%, 전 분기 대비 56.5% 감소한 수치다. 영업이익은 전년 대비 90.3%, 전 분기 대비 85.7% 급감했다. 2분기부터 실적 개선이 점쳐진다. 흥국증권은 2분기 매출액은 381억원으로 전년 대비 69.1% 감소하지만 전 분기 대비로는 43.8% 증가할 것으로 전망했다. 영업이익은 78억원으로 전년 대비 82.2% 감소하지만 전 분기 대비로는 277.3% 증가할 것으로 봤다. 이의진 흥국증권 연구원은 "1분기는 전방 투자 감소에 따라 매출액이 많이 감소했으나, 월별 수주금액은 점차 개선돼 1분기를 저점으로 상저하고의 실적을 보일 것으로 예상된다"고 전망했다.

흥국증권은 올해 한미반도체의 매출액이 2144억원(전년 대비 34.5% 감소), 영업이익이 528억원(전년 대비 24.6% 증가, 영업이익률 24.6%)을 기록할 것으로 내다봤다. 이의진 연구원은 "여전히 견조한 MSVP 경쟁력과 주요 OSAT 업체들을 고객사를 확보하고 있다는 점, HBM과 중국 시장의 성장 기대감 등을 고려했을 때 수요 회복 구간에서 빠른 실적 개선세가 나타날 것으로 예상된다"면서 "신규 시장 개화로 밸류에이션 확장기에 진입했다"고 판단했다.

하이투자증권은 월별 수주 금액이 지난해 12월을 저점으로 증가 중이고 반도체 업황의 회복이 예상되므로, 3분기부터는 실적이 본격적으로 개선되기 시작할 것으로 전망했다. 특히 하반기에는 암코(Amkor)의 베트남 라인, 인텔(Intel)의 말레이시아 라인에서 양산이 개시될 전망이므로, 실적도 개선세가 재개될 가능성이 큰 것으로 판단했다. 올해 예상 매출액과 영업이익은 2195억원과 596억원으로 제시했다.

전공정 사업 사이클과 동조되는 한계

한미반도체는 사업 구조상 한계를 갖고 있다. 김선우 연구원은 "MSVP 매출 비중이 높은 편이기 때문에 전공정 사업의 사이클과 동반 등락되는 사업 구조의 한계를 갖고 있다"고 짚었다. 이승우 유진투자증권 연구원 역시 반도체 수요 악화에 실적이 그대로 영향을 받는다고 지적했다.

한미반도체의 대표 제품인 MSVP가 매출과 성장률을 좌지우지해왔다. 앞으로는 TSV TC 본더를 포함해 본더 장비가 얼마나 팔리느냐가 매출 성장률에 영향을 미칠 것으로 보인다. 본더의 경우 지난해 매출액 비중이 7.9%에 불과했다. 중장기적으로 본더 장비 매출 비중을 늘려 외형 성장을 이루는 게 한미반도체의 목표다. 이승우 연구원은 "반도체 다운턴 영향에서 자유롭지 않지만 주요 반도체 기업들의 첨단 패키징 투자 확대 및 AI 용 GPU와 HBM 수요 증가를 감안할 때, 추세적 실적 성장에 더해 AI라는 일종의 치트키를 장착한 장비주로 한계를 극복하고 있다"고 짚었다.

현재 주가 역시 부담스럽다는 의견이 많다. 송명섭 하이투자증권 연구원은 "한미반도체 목표주가를 2만2600원으로 상향했으나 현재 주가 대비 상승 여력이 그렇게 크지 않다"면서 "투자의견을 중립으로 하향했다"고 설명했다. 2일 종가 기준 주가는 2만5700원이다. 송명섭 연구원은 "HBM용 TSV TC 본더, 차량용 반도체 MSVP 등 장비의 성장성은 여전히 큰 것으로 평가되나, 올해 예상 실적 대비 최근 주가의 상승 속도는 다소 빠른 것으로 판단된다"고 짚었다.

이민희 IBK투자증권 연구원도 "실적 부진에도 바닥은 지났다는 인식을 반영해 목표주가를 1만9000원에서 2만4000원으로 상향 조정했지만 업황 개선과 AI 성장 기대주로의 플러스 요인을 감안해도 단기적으로 주가 상승 흐름은 너무 앞서 나간 느낌"이라면서 "숨고르기가 필요해 보이며, 좀 더 긴호흡의 관점에서 조정시 매수 하는 전략을 권유한다"고 조언했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

사업 다각화 '제2의 도약'

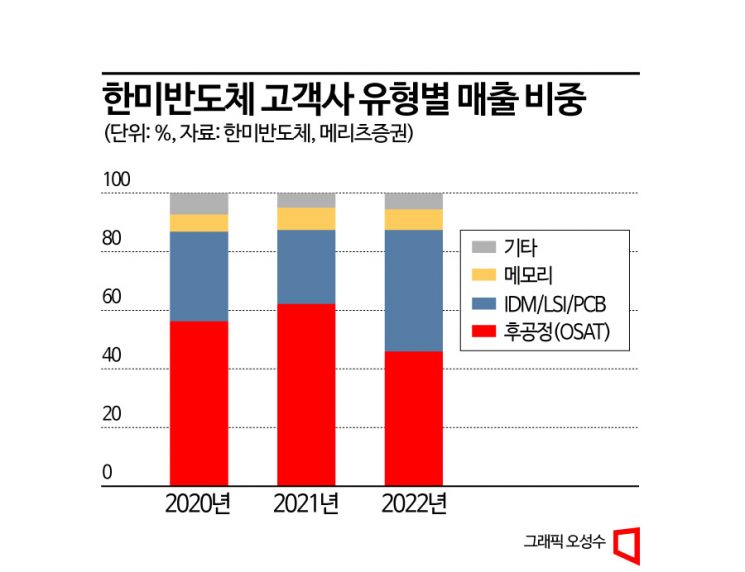

한미반도체는 메모리 대전환을 준비하면서 제2의 도약을 꾀하고 있다. MSVP 의존도를 낮추고 HBM용 TSV TC 본더 장비를 새 성장축으로 키우는 것이다. 한미반도체의 주요 고객사별 매출 비중을 보면 지난 3년간 OSAT가 평균 약 55%로 가장 큰 비중을 차지했다. 메모리 기업 쪽은 한 자릿수에 그쳤다. 2020년 5.8%, 2021년 7.0%, 지난해에도 6.7%에 불과했다.

TSV TC본더는 한미반도체의 후공정 장비 라인업 중 가장 단가가 높고 고부가가치다. 특히 국내 메모리 반도체 기업은 물론 중장기적으로 중국 시장에서도 수요가 높을 것으로 점쳐진다. 곽민정 현대차증권 연구원은 "딥러닝 구현을 위한 AI GPU와 관련된 HBM 수요는 더욱 증가하고 있으며, SK하이닉스의 HBM 글로벌 시장 점유율은 2022년 50%에서 2023년 53%로 확대될 전망"이라면서 "따라서 TSV TC 본딩 장비에 대한 수요는 현재 생성형 AI에 대한 트렌드가 단순한 성장 트렌드로서의 역할을 넘어서는 역할을 하게 될 것임을 시사한다"고 짚었다.

도현우 NH투자증권 연구원은 "한미반도체는 다이를 붙여주는 TSV TC 본더 장비를 제조하고 최근 AI 연산에 필수적인 고성능 GPU에 동반되는 HBM을 붙여주는 본딩 장비도 고객사에 납품 중"이라며 "최근 HBM1용 본딩 장비를 대량 주문한 고객사가 HBM3으로 업그레이드 장비 구매를 고려하는 것으로 파악됐다"고 전했다.