채무 상환 위해 이자율 3%짜리 BW 발행

인수단 276억원 인수…실권 수수료 8%

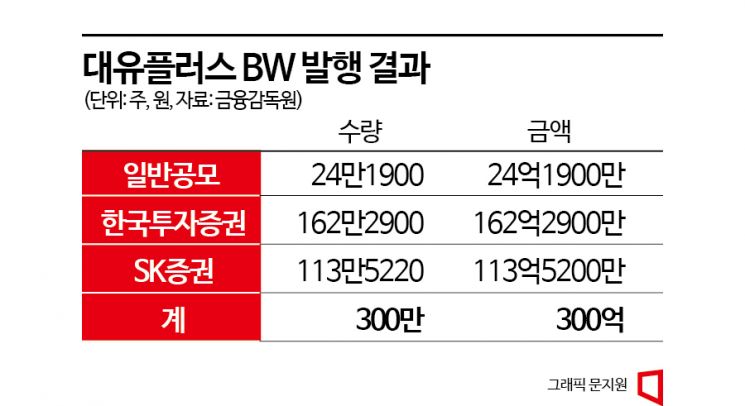

스티어링 휠과 알루미늄 휠 등을 생산하는 대유플러스가 공모로 신주인수권부사채(BW)를 발행해 채무상환자금과 시설자금 등의 조달에 나섰다. 다만 신용등급 대비 표면 이율이 높지 않다고 판단했는지 일반 투자자의 참여율이 저조했다. 주관사인 한국투자증권과 인수회사인 SK증권이 잔액 인수 방식으로 미청약 물량을 인수한다. 대유플러스는 실권수수료로만 수십억원을 지급해야 한다.

11일 금융감독원에 따르면 한국투자증권과 SK증권은 대유플러스 BW를 각각 162억원, 114억원어치 취득했다. 대유플러스는 한국투자증권과 SK증권이 인수한 물량에 대해 실권수수료 8.0%를 지급하기로 했다. 일반 청약 경쟁률 8.1%를 기록한 탓에 실권수수료로 20억원 이상 지급했다.

앞서 대유플러스는 지난달 13일 이사회를 열어 300억원 규모의 BW 발행 안건을 결의했다. 채무상환에 200억원, 시설자금과 운영자금으로 각각 40억원, 60억원을 사용한다는 계획을 세웠다. 한국기업평가와 나이스신용평가는 신용등급을 'BB0'로 평가했다.

송영진 나이스신용평가 책임연구원은 "대유그룹 관계사 지원에 따른 재무안정성 저하와 계열사에 대한 지원부담 가능성 등을 고려했다"며 "지난해 말 연결기준 총차입금은 2579억원으로 계열사에 대한 지원 등을 위한 차입 부담이 커졌다"고 설명했다.

{kind=link}

대유플러스는 대유그룹의 중간 지주회사다. 계열사에 대한 지원이 이어지면서 현금 유출이 발생하고 있다. 2020년부터 2021년 사이 위니아홀딩스에 대한 자금 지원 목적으로 사채 399억원을 취득했다. 지난해 관계사인 위니아전자미국법인 지분 229억원으로 대물변제했다. 처분 손실 196억원이 발생했다. 계열사 지원 목적의 대여금은 실적이 부진하거나 재무 안정성이 낮은 계열사 지분으로 대물변제되거나 출자전환이 이뤄졌다. 대유플러스 부채비율은 2020년 291.3%에서 올해 1분기 371.3%로 악화됐다.

계열사 지원이 이어지면서 앞으로 신용등급이 더욱 악화할 가능성이 있는 것으로 나이스신용평가는 판단했다. 송 책임연구원은 "2018년 대유그룹이 위니아전자(구 대우전자)를 인수한 이후 계열 차원의 자금 지원이 이어지고 있다"며 "추가적인 지원 가능성이 있다"고 분석했다.

대유플러스와 한국투자증권은 신용등급을 바탕으로 표면이율 3.0%와 신주인수권 행사가 1079원을 발행 조건으로 제시했다. 신용등급이 앞으로 더욱 떨어질 수 있는 상황에서 3%대 이자율은 투자 유인으로 작용하지 못했다. 신주를 인수할 때 기준가격 1079원에서 30%까지 하향 조정할 수 있다는 조항에 관해선 판단이 엇갈렸다. 대유플러스 주가는 올해 들어 우상향 곡선을 그렸다. 올해 초 691원까지 하락했으나 지난달 22일 1329원까지 90% 이상 올랐다. 최근 차익실현 물량이 쏟아지면서 주가는 1000원 아래로 내려왔다.

시가 하락에 따라 행사가를 조정하면 최대 755원까지 행사가가 낮아진다. 신주인수권은 다음달 10일부터 2027년 6월10일 사이에 행사해야 한다. 조기상환 청구권은 2025년 1월10일부터 행사할 수 있다. 앞으로 1년6개월 동안 이자를 받으면서 신주인수권 행사를 통해 추가 수익을 낼 수 있다.

금융투자업계 관계자는 "일반 청약으로 소화를 못하면 인수단에 주는 실권수수료 부담이 크다"며 "'제로(0)' 금리로 메자닌 채권을 발행했던 과거 대비 자금 조달 환경이 열악하다"고 설명했다. 이어 "기업공개(IPO) 시장으로 자금이 몰리는 것을 고려하면 자금 쏠림이 심각하다"고 덧붙였다.