K배터리, 장비도 물 건넌다-上

배터리3사, 설비투자 앞으로도 100兆

이중 30~40% 이상 장비 투자

NCM배터리 시장 선점 효과

튼튼해진 장비 생태계

해외 배터리도 "韓 장비 사겠다"

“해외 생산라인에 있는 장비요? 다 국산인데요.”

요즘 한창 해외 공장 건설로 정신이 없는 국내 배터리 업체 관계자들에게 현지 공장 장비 국산화율을 물어보면 대부분 국산이라는 대답이 돌아온다. 국산이 당연하다는 것이다. 하지만 수십년간 한국을 대표하는 상품 역할을 한 반도체 장비 국산화율은 30% 이하다. 말하자면 해외에 배터리 공장을 세우면 한국 장비가 해외로 나간다. 배터리도 팔고, 장비도 수출하는 일석이조 효과가 있다.

한국 배터리 업계의 힘은 '소부장 생태계'다. 소재·부품·장비 중에서 가장 관심도가 떨어졌던 국산 장비도, 'K 배터리'와 함께 물을 건넌다. 배터리 공장의 설비투자(CAPEX) 중 30~40%가 장비 확충에 쓰인다. 수십조원을 투자해 해외에 공장을 짓더라도 투자금 상당수가 국내 배터리 생태계로 돌아온다는 얘기다.

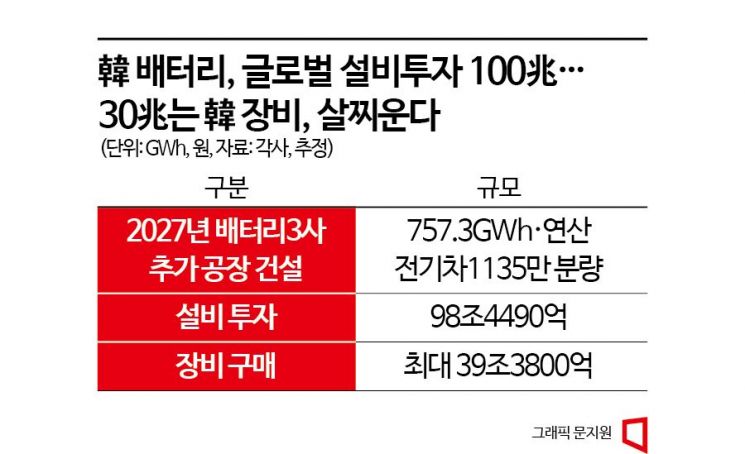

국내 배터리 3사가 2027년까지 짓기로 한 글로벌 공장 규모는 연산 1109.3GWh다. 현재 가동 중인 공장을 제외하고 2027년까지 추가로 짓는 공장 규모만 757.3GWh에 이른다. 1GWh당 설비투자가 평균 1300억원 들어간다고 봤을때 설비투자 총액은 98조4490억원으로 100조원에 육박한다. 설비투자 중에서 30~40% 이상이 장비 구매에 들어간다. 금액으로 따지면 약 29조5300억~39조3800억원 규모다. 설비투자액 내 장비 투자 비중은 공장 규모가 크면 클수록 높아진다. 건설 비용은 규모의 경제로 인해 대규모일수록 보다 저렴해지는 데 비해 장비 비용은 규모가 커질수록 비례해 높아지기 때문이다. 특히 30GWh 이상의 대규모 공장을 다수 짓고 있는 미국 같은 경우 중국, 헝가리와 폴란드보다 장비의 비중이 더욱 높아질 것으로 보인다.

이들 장비 대부분은 국산이다. SK온의 경우, 신규 배터리 공장의 국산화율이 95% 이상이라고 밝혔다. LG에너지솔루션 은 2021년 7월 충북 청주 오창공장에서 열린 'K배터리 발전전략 보고대회'에서 최근 3년(2018~2020년)간 장비의 국산화 비율이 87% 수준이라고 했다. 삼성SDI 는 국산 장비 비율을 공개한 바 없지만 증권가에서는 80%이상 국산 장비를 활용해 공정을 구성하는 것으로 보고 있다. 2025년을 기점으로 폭발적인 성장이 예고된 북미를 중심으로 장비 발주가 본격화하면서 양극재 등 핵심 소재뿐만 아니라 장비업계에도 훈풍이 분다.

또다른 첨단산업인 반도체의 상황은 다르다. 국산화율이 20% 수준에 그친다. 반도체장비 국산화율은 국내 반도체 기업에 공급된 장비 중 국내 기업이 국내에서 생산한 비율을 가리킨다. 국내 장비 수입 중 77.5%는 미국·일본·네덜란드 등 3국에 의존하고 있다. 어플라이드머티리얼즈(미국), ASML(네덜란드), 램리서치(미국), 도쿄일렉트론(일본), KLA(미국) 등 '세계 5대 반도체장비 기업'의 국내 매출액은 203억 달러(약 25조 9637억원)로 점유율이 81.3%에 달했다(한국국무역협회 국제무역통상연구원 자료).

배터리 장비의 높은 국산화 비율은 국내 배터리 3사가 시장을 선점했기 때문이다. 현재 대세를 이루고 있는 리튬이온배터리는 일본에서 태동했지만 대규모 양산을 먼저 시작한 것은 국내 배터리 기업들이다. 1990년대부터 노트북·휴대전화 등에 들어가는 소형전지를 양산하기 시작했다. 덕분에 장비 생태계도 튼실해졌다. 삼성전자·LG전자·현대차 등 지근거리에 지속적인 수요처가 있었기에 가능했다. 전기차 시대를 맞아서는 더욱 규모가 커졌다.

{kind=link}

{kind=link}

{kind=link}

대규모 공급을 통해 기술력을 키운 배터리 장비사들은 국내 뿐만 아니라 해외로도 진출하고 있다. NCM(니켈·코발트·망간)으로 대표되는 하이니켈 배터리를 양산하는 해외 공장에 대규모 장비를 납품한 이력을 가진 업체는 한국 밖에서는 찾아보기 힘들다. 물론 일부 중국 기업들이 해외 공장 납품 경험이 있다. 하지만 미국과 서구 국가들은 중국 기업들을 공급망에서 배제하는 추세다. 이런 '중국 따돌리기' 기조로 인해 국내 장비기업들은 반사 이익을 누릴 것으로 보인다. 실제 미국 상무부는 지난해 33개 중국 업체를 포함한 수출통제 기업 목록 UVL(미검증 리스트)를 발표했다. 이 목록에는 CATL의 조립 공정 장비 공급사인 하이무싱 등이 올랐다.

국내 배터리 장비 기업들은 한국 배터리 3사 뿐만 아니라 유럽·미국 등 해외 배터리셀 제조사들에게 제품을 공급하고 있다. 2026년 이후 배터리 양산을 목표로 걸고 있는 유럽 기업들의 장비 수요가 늘어나고 있어 추가적인 수주 가능성이 높다. 하나기술, SFA, 탑머티리얼 등이 제각기 장비 컨소시엄을 꾸려 노스볼트·엔비전AESC·프레이어·ACC 등에 국산 배터리 장비를 공급하고 있다. 너도나도 배터리 양산에 나서면서 기술력과 대규모 수주 실적을 갖춘 한국 장비 기업들이 쾌재를 부르고 있는 것이다. 반도체판을 좌우하는 네덜란드 ASML같은 장비 기업이 한국에서 나오지 말란 법도 없다. 다만 배터리 장비 기술은 비용 절감 등 분야에서 보다 고도화할 필요는 있다는 평가다.

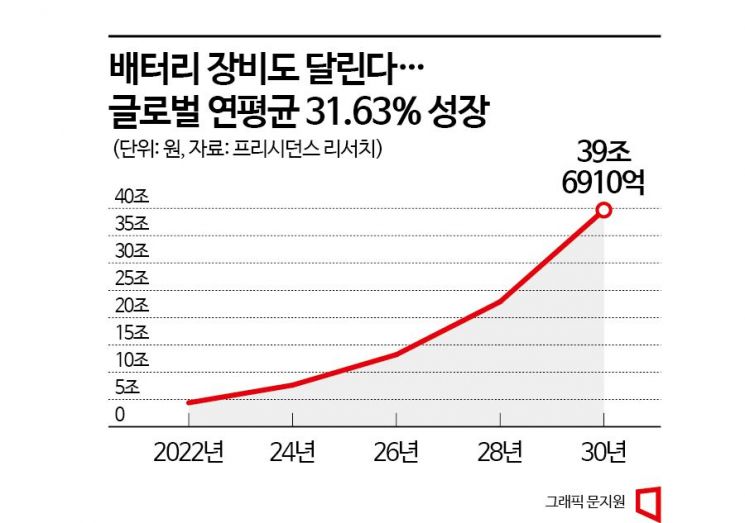

글로벌 배터리 장비 시장은 올해 7조6319억원 규모에서 연평균 31%이상 성장해 2030년 39조6910억원 규모로 커질 것으로 보인다(시장조사전문업체 프리시던스 리서치 자료).