크래프톤·엔씨소프트, 나란히 52주 신저가 기록 갈아치워

크래프톤 3분기 실적 회복 전망…엔씨소프트는 내년 이후에나 반등 가능성

게임 대장주들이 나란히 52주 신저가를 기록하는 등 부진한 주가 흐름이 이어지고 있다. 다만 전망은 엇갈리는 모습이다. 크래프톤의 이익과 주가 회복이 기대된다는 전망이 나오는 반면, 엔씨소프트는 실적 감소로 투자 매력이 크지 않다는 평가다.

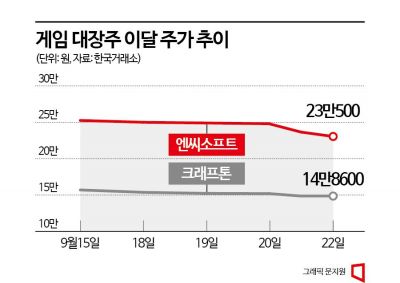

25일 한국거래소에 따르면 크래프톤과 엔씨소프트는 지난 21일과 22일 이틀 연속 나란히 52주 신저가를 기록했다. 크래프톤은 22일 장중 14만6000원까지 하락하며 52주 신저가를 하루 만에 갈아치웠다. 4일 연속 하락했던 크래프톤은 소폭 반등하는 듯보였지만 막판 상승폭을 반납하며 보합으로 마감했다. 엔씨소프트는 장중 22만6500원까지 떨어지며 역시 52주 신저가를 하루 만에 다시 썼다. 엔씨소프트는 닷새 연속 하락세를 이어갔다. 연초 47만원으로 오르기도 했던 엔씨소프트의 주가는 23만원대로 떨어지며 반토막이 났다.

{kind=link}

{kind=link}

올 들어 신작 부재와 실적 부진으로 게임주들의 주가 부진이 이어지고 있다. 게임 대장주로 꼽히는 크래프톤과 엔씨소프트도 마찬가지다. 엔씨소프트는 올해 2분기 매출 4402억원, 영업이익 353억원을 기록했다. 이는 전년 동기 대비 각각 30%, 71% 감소한 수치다. 크래프톤의 2분기 실적도 매출액 3871억원, 영업이익 1315억원으로 전년 동기 대비 각각 8.6%, 20.7% 감소했다.

크래프톤과 엔씨소프트는 실적 부진과 이에 따른 주가 약세라는 같은 흐름을 보이고 있지만 전망은 엇갈린다. 크래프톤은 실적과 주가 회복이 기대된다는 분석이 나온다. 안재민 NH투자증권 연구원은 "2분기 중국 '화평정영'의 매출 감소로 주가 하락폭이 컸지만 화평정영 매출은 하향 안정화 구간에 진입했고 인도 '배틀그라운드 모바일 인도(BGMI)' 매출이 3개월 온전히 반영되면서 실적이 회복될 것"이라며 "신작 모멘텀이 부족하나 글로벌 매출이 대부분임을 감안할 때 최근 주가 하락은 과도하다"고 설명했다.

3분기에는 실적 회복이 가시화할 것으로 보인다. 김현용 현대차증권 연구원은 "크래프톤의 3분기 매출액은 전년 동기 대비 0.1% 감소한 4334억원, 영업이익은 11.1% 증가한 1606억원으로 예상돼 상반기 감익 기조에서 탈피해 플러스 이익 성장으로 전환할 것"이라고 내다봤다.

엔씨소프트의 전망은 밝지 않다. 김현용 연구원은 "엔씨소프트의 3분기 매출액은 전년 동기 대비 29.1% 줄어든 4284억원, 영업이익은 85.9% 감소한 204억원으로 시장 기대치를 하회할 것"이라며 "이익 급감이 이어질 것으로 보이는데, 영업비용의 절반을 차지하는 인건비가 고정비 성격인 상황에서 신작 공백으로 매출이 크게 감소하기 때문"이라고 전망했다.

엔씨소프트가 4분기 신작 '쓰론 앤 리버티(TL)' 출시를 앞두고 있지만 국내 출시만으로는 분위기 반전이 쉽지 않다는 의견이 나온다. 김 연구원은 "4분기 실적 반등의 핵심은 TL의 성공 여부"라며 "다만 4분기까지는 한 달 미만의 국내 매출과 출시 마케팅비의 미스매치가 불가피해 실적의 가파른 반등은 힘들 것"이라고 내다봤다. 이어 "실적 감소로 밸류에이션 메리트도 부각되기 힘든 상황이라 투자 매력도는 크지 않다"며 "다만 12월에 예정대로 TL 출시 일자가 잡힐 경우 주가 반등의 단초가 될 수 있다"고 덧붙였다.

주가 회복은 신작의 성과가 확인된 이후에 가능할 것으로 전망된다. 정호윤 한국투자증권 연구원은 "2024년에는 TL을 비롯해 신작 출시가 재개되고 2025년에는 가장 큰 기대작인 '아이온2'의 출시 가능성까지 있어 추가적인 주가 하락 가능성은 제한적이나 주가 회복을 위해서는 신작의 성과 확인이 필요하다"고 말했다.