주요 연기금·공제회 최고투자책임자들 부정적 전망

실물경제 충격은 지금부터…자영업자·2030세대 부실 터질 수도

국내외 각국 정치 이벤트 이어져 경기순환 왜곡 우려

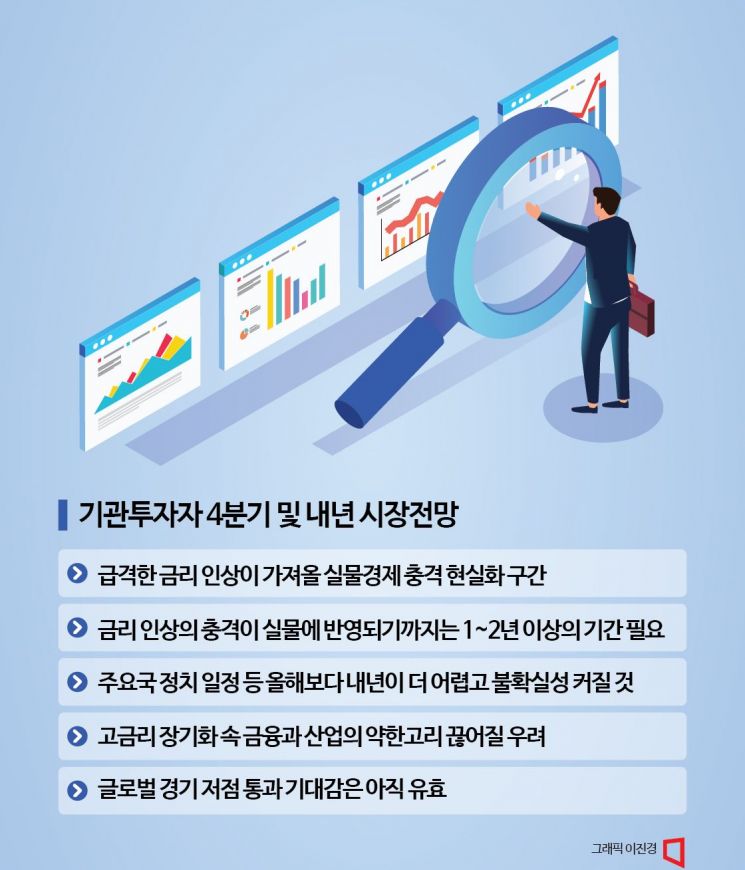

고금리 장기화 가능성과 경기 침체 우려 등으로 올 4분기 투자 전망은 다소 어둡다. 특히 지금부터 내년까지는 그간 누적된 금리 인상의 충격이 현실화하는 구간이다. 주식·채권 등 퍼블릭 마켓은 조정의 기간을 거쳐왔지만, 대체투자 등 프라이빗 마켓에서 본격적인 조정이 일어날 것으로 예상된다. 한국을 포함해 미국, 유럽 등 주요 국가에서 정치적인 빅 이벤트를 앞두고 있어 불확실성은 더욱 커질 것으로 전망된다. '큰 손' 기관 투자자들이 보는 4분기 및 내년 초까지 투자 기회와 리스크를 짚어봤다.

금리 인상 충격 현실화 1~2년 소요

A 기관 최고투자책임자(CIO)는 "올 상반기 주가 급등은 지난해 급락에 대한 반발, 앞서간 낙관론의 결과"라며 "올 4분기는 급격한 금리 인상이 가져올 실물경제와 현실에서의 충격 이런 것들이 어떻게 나타나는지가 관건"이라고 우려했다. 그는 올 상반기 주식시장이 인공지능·이차전지·반도체 등 기술적 혁신 스토리와 낙관론으로 너무 앞서 달린 것 같다고 해석했다.

사실 올 상반기 국내외 주식시장은 예상 밖의 흐름을 보였다. 당초 전문가들은 올해 증시 전망을 상반기에 부진한 후 하반기에 회복되는 '상저하고(上低下高)'를 예상했으나 상반기에 예상보다 양호한 미국 경제, IT 성장 전망 등으로 선진국 증시 중심의 강한 반등세를 보였다. 그는 "실제 금리 인상의 충격은 우리가 아직 관찰을 못 한 셈이라 지금부터가 진짜라고 생각하면 된다"고 말했다. 이어 "급격한 금리 인상에도 적정 성장과 인플레이션 진정을 거두는 '골디락스(Goldilocks)' 국면에 접어들 것이란 성급한 전망도 나오고 있지만 통상 금리 인상의 충격이 실물에 반영되기까지는 1~2년 이상의 경과 기간이 필요하다"며 다소 부정적인 전망을 내놨다.

{kind=link}

{kind=link}

올해보다 내년이 더 문제

B 기관 CIO는 "시장과 정책이 따로 노는 비정상적인 상황이 정리되며 시장과 정책이 수렴하는 과정에 있다"며 "사실 올해보다는 내년이 더 어렵고 불확실성이 커질 것 같다"고 내다봤다. 그는 "고금리 장기화 속에서 금융과 산업의 '약한 고리'가 얼마나 버틸 것인지가 관건"이라며 "공급망 재편 갈등의 격화, 유가를 둘러싼 중동과 러시아의 움직임, 미국·영국·대만 등 주요국의 정치 일정도 복잡하게 몰려있어 불확실성이 더욱 커질 것"이라고 예상했다.

고금리가 오래 유지되면 코로나19를 겪으면서 기반이 약해진 자영업자, 20·30세대 청년층 등에서 부실이 터져 나올 수 있다. 약 140조원 규모의 부동산 프로젝트파이낸싱(PF)도 시한폭탄이다. 번 돈으로 이자를 갚지 못하는 상황에 있는 한계기업은 지난해 말 기준 3903곳으로 집계됐다. 5년 이상 한계기업으로 분류된 '장기 존속 한계기업'은 903곳으로 전체 한계기업의 23.1%에 이른다. 대부업체 연체율이 11%를 넘어서는 등 금융투자 시장 곳곳에서 경고등이 켜진 상황이다.

인위적 개입은 경기순환 막아 문제 더 키울 우려

'약한 고리'에 대한 정책적 개입이 전체적인 경기순환에는 부정적으로 작용할 수 있다는 우려도 있다. 내년에 한국은 총선, 미국은 대선을 앞두고 있다. 기관 투자자들은 정치적 필요에 따라 과도한 경제 정책적 개입이 있을 것으로 보고 이에 따른 부정적 효과를 우려했다. 특히 기관들 사이에선 프로젝트파이낸싱(PF) 등 부동산 대출을 둘러싼 불안감이 증폭되고 있다. C 기관 CIO는 "지금 부동산 쪽은 문제가 심각하다. 곪은 부분을 이번 기회에 도려내고 새살을 돋게 해야 하는데 내년 총선을 앞두고 계속 반창고만 붙이고 있다"며 "문제를 덮어놓고 외면하면 더 크게 터지게 돼 있다"고 우려했다. 그는 "미국도 마찬가지로 내년 대선을 앞두고 한쪽에서는 풀린 돈을 회수하려고 금리를 높이는데 정부에서는 국채를 찍어내면서 돈을 더 푸는 엇박자를 내고 있다"며 "정치적 필요에서 경기 사이클이 제대로 순환이 안 되면 반드시 그 값을 치르게 돼 있다"고 경고했다.

경기 저점 통과 기대감은 아직 유효

글로벌 경기 저점 통과 기대감은 아직 유효하다. 경제협력개발기구(OECD) 경기선행지수는 지난해 10월 저점 이후 회복세를 보이고 있다. 최근 글로벌 제조업 경기 부진이 이어지고 있지만 재고가 빠르게 축소되면서 제조업 경기 저점 통과 신호가 뚜렷하다. 기관들은 중국의 제조업 경기 회복 여부를 주목하고 있다. 중국 제조업 구매관리자지수(PMI) 회복은 긍정적이지만 재고 확대 가능성은 경계하고 있다. 중동 산유국 냉방 시즌이 끝나고 허리케인 우려도 완화되면서 유가 상승 속도도 둔화될 것으로 예상된다. 하지만 사우디와 러시아의 추가 감산 연장, 북반구 난방 시즌 도래 등으로 연말까지 원유 수요가 공급을 초과해 유가 하락 역시 제한적일 것으로 예상했다. 유가 상승 흐름이 진정된다면 국채금리 안정이 가능하고 글로벌 금융시장 불확실성도 서서히 완화될 것으로 전망된다.

채권 투자 긍정적…대체는 세컨더리 위주로 보수적 투자

투자 측면에선 채권 투자가 당분간 이어질 것으로 보인다. D 기관 CIO는 "당분간은 금리가 높은 수준에서 횡보할 것으로 예상돼 금융시장 리스크가 증가할 것"이라며 "주식은 저항선을 깨고 내려갔고, 경기 하강 국면에 들어서서 기술적 상승이 있을 수 있다"고 분석했다. 그는 "채권 투자의 경우 4분기에 금리 고점이 나올 것으로 보여 투자에 긍정적"이라고 전망했다. 대체투자는 당분간 고금리가 유지되면서 어려운 시장 상황이 이어질 것으로 보인다. 선순위, 세컨더리 위주의 투자와 인프라 자산 투자 등을 긍정적으로 전망했다.