2금융권 부동산PF 부실 우려↑

고금리에 여전채 투심↓…자금 조달 '난망'

렌트 자산 유동화 등 묶인 손발 풀어줘야

부동산 프로젝트파이낸싱(PF) 부실 문제가 잔존하고 있는 가운데 여신전문금융사들의 자금 조달상황은 여전히 막막하다. 올해 들어서도 미국 연방준비제도(Fed) 등 각국 중앙은행의 긴축기조가 꺾이지 않고, 고금리 장기화 전망으로 국채 금리가 급등하면서 중소형 여전사를 중심으로 하반기 들어 자금조달에 어려움을 겪는 사례가 다시 늘고 있다는 것이 업계 전언이다. 시급한 불을 끄기 위한 일시적인 대책뿐만 아니라 구조적인 개선책까지 필요하다는 지적이 나온다.

자금회수도 힘든데…조달마저 '난망'

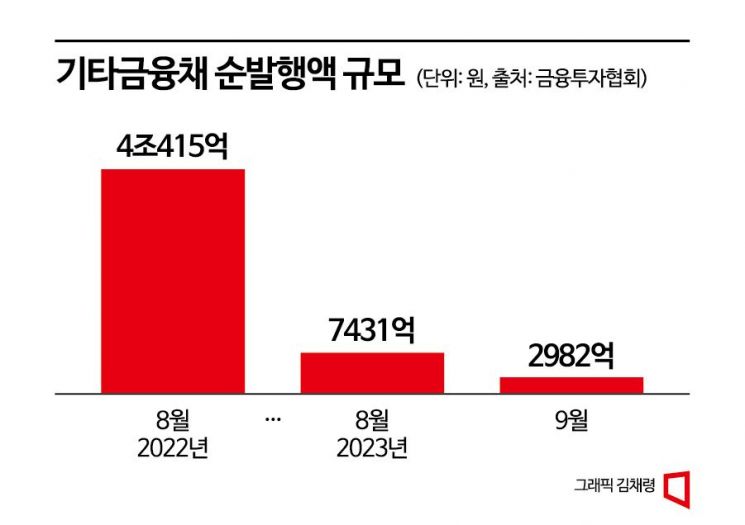

10일 금융투자협회에 따르면 지난 8월 기타금융채(카드·할부금융채 등) 순발행액(발행액-상환액)은 7431억원으로 전년 동기(4조415억원) 대비 81.6% 줄었다. 지난달에는 순발행액 규모가 2982억원으로 줄어들었다. 금융위원회가 부동산PF 상황을 점검하겠다고 발표하기 이전인 지난달 14일까지 누적으로는 오히려 -1741억원으로 순상환기조를 보이기도 했다.

금융권 관계자는 "은행채 금리도 5%대를 바라볼 정도로 올랐고 시중은행과 제2금융권의 정기예금(1년 만기) 금리도 4~5% 수준에 달하는 상황이라 리스크가 상대적으로 큰 여전채에 대한 관심이 다소 떨어지는 게 사실"이라고 했다.

이런 고통은 중·소형사부터 퍼져나가는 분위기다. 대형 금융지주 또는 대기업 계열 여전사의 경우 모회사를 배경으로 증자를 받거나 신용보강을 통해 비교적 수월하게 자금을 조달하고 있지만, 이런 배경이 없는 중소형 업체들은 유일한 자금조달 수단인 여전채 발행에 어려움을 겪고 있단 것이다. 실제 신용등급 A-급인 중견 여전사도 최근 여전채 신규발행을 추진했지만 수요 미달이 예측되자 계획을 철회한 것으로 전해졌다.

그런 만큼 중·소형 여전사의 경우 단기자금조달에 대한 의존도가 커지고 있다. 한국신용평가가 지난달 14일 내놓은 보고서에 따르면 A급 캐피탈사의 단기조달(CP, 전자단기사채, 차입) 비중은 지난 6월 말 기준 58%에 달했다. 2021년(40.2%) 대비 17.8%포인트나 증가했다. 수신기능이 없는 여전사로선 자금조달 경로가 단기화되는 것은 부정적 신호로 해석된다.

여전사 관계자는 "캐피털사보다 여력이 있는 카드사들도 단기채 발행에 몰릴 정도로 자금 조달 분위기가 좋지 않다"라며 "PF 대출의 부실 확대 및 만기연장 등으로 자금회수의 길도 막힌 상황에서 자금조달까지 어려워진 진퇴양난의 상황"이라고 전했다.

고위험 투자 자산도 뇌관…'골든타임' 잡아야

{kind=link}

{kind=link}

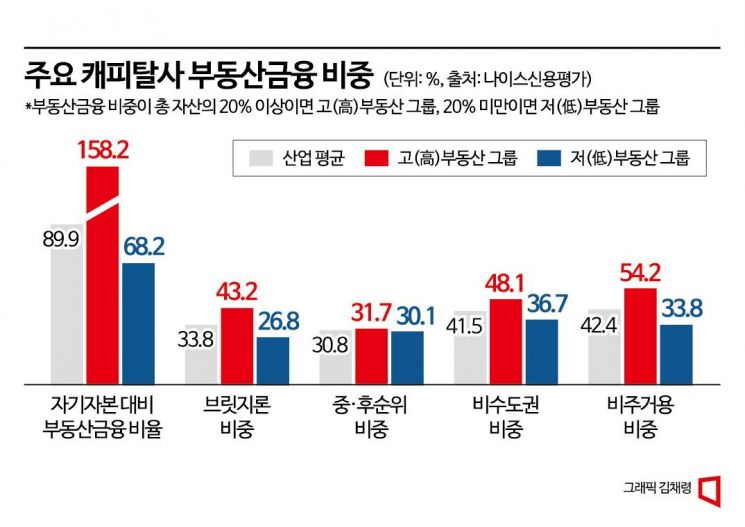

캐피털사들의 투자 자산 자체도 뇌관이 될 수 있다. 이들이 높은 조달비용을 상쇄하기 위해 고수익·고위험 자산인 브릿지론, 중·후순위 및 비수도권·비주거용 부동산금융에 집중했기 때문이다. 나이스신용평가가 주요 26개 캐피탈사의 올해 상반기 기준 실질 부동산금융 노출도(익스포저)를 조사한 결과 키움캐피탈, 한국투자캐피탈, DB캐피탈 등 실질 부동산금융 비중이 총자산의 20%를 상회하는 업체들의 경우 부동산금융 비중이 자기자본의 158.2%에 달했다. 전체 평균 89.9%를 크게 웃도는 수준이다. 부동산금융 자산 내 브릿지론 비중, 중·후순위 비중, 비수도권 비중. 비주거용 비중 등 모든 위험지표도 산업 평균을 상회했다.

한 캐피털사 임원은 "보통 성과평가가 11월께 마무리되고 북클로징이 되는데, 평소보다 길어진 추석 연휴까지 고려하면 실질적으로 올해 남은 시간은 한 달 남짓에 불과하다"라며 "호미로 막을 것을 가래로 막았던 지난해 레고랜드 사태가 재발하지 않기 위해선 보다 적극적이고 선제 대응이 필요하다"고 밝혔다.

묶인 손발도 풀어줘야…구조적 개선 필요

불을 끄기 위한 일회성 대책뿐만 아니라 구조적으로 자금조달 환경을 개선해야 한다는 목소리도 있다. 캐피탈업계의 자동차 렌탈 자산 유동화 규제 개선이 대표적이다. 현 여신전문금융업법 시행령은 여전사가 본업인 할부금융, 리스 등의 자산으로만 ABS를 발행하도록 하고 있다. 렌트는 부수업무로 분류돼 ABS를 발행할 수 없다. 18년 전인 2005년 중소·영세 렌터카 업체를 보호하겠다는 취지로 여신금융사들의 단기 렌탈 사업을 제한하는 규정에 발목이 붙잡힌 셈이다. 정작 렌터카 산업은 대기업 계열인 롯데렌터카와 SK렌터카가 지배하고 있다.

서지용 상명대 경영학부 교수는 "ABS는 매출채권, 대출채권 등을 담보로 발행되는 증권으로 시장 내 경쟁이 치열한 여신전문금융채보다 한결 발행금리를 낮출 수 있고 비교적 장기 자금조달이 가능하다"라며 "캐피탈사들도 양극화되고 있는 가운데 중소형 캐피탈사들이 위기를 벗어날 수 있는 실질적인 대책이 필요하다"고 설명했다.