지난해 말 대비 260% 급등…코스닥은 9.19% 하락

시장 전망치 뛰어넘는 매출·영업이익…내년에도 성장세 이어질 듯

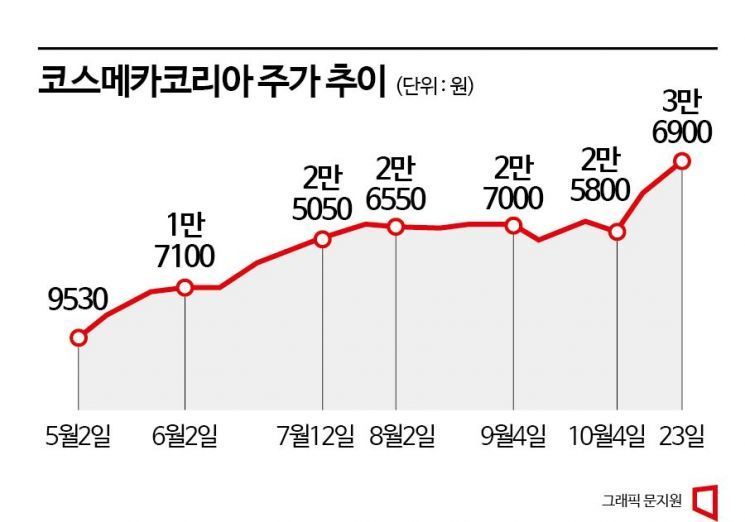

코스메카코리아가 코스닥 부진에도 연중 최고가를 경신하는 등 주가가 우상향하고 있다. 분기마다 호실적을 기록하는 등 실적 개선 추세가 이어질 것이라는 기대감이 영향을 끼친 것으로 보인다.

{kind=link}

코스메카코리아는 23일 전거래일 대비 1750원(4.98%) 오른 3만6900원에 마감했다. 종가 기준 연중 최고가다. 직전달 대비 35.16% 상승했다. 지난해 말 대비로는 260% 급등했다. 지난달 말 대비 코스닥 지수가 9.19% 하락, 코스닥 화학 지수가 7.70% 밀린 것 대비 양호한 수익률이다.

코스메카코리아는 1999년 10월 설립된 화장품 제조자개발생산(ODM)·주문자상표부착생산(OEM) 전문 기업이다. 코스메카코리아가 주목받는 이유 중 하나는 인디 화장품 브랜드의 성황이다. 사회관계망서비스(SNS) 기반 팬덤에서 출발한 화장품 인디 브랜드가 꾸준히 인기를 끌고 있기 때문이다. 인디 브랜드의 경우 특별한 제조시설이 없는 경우가 많기 때문에 코스메카코리아와 같은 기업들이 수혜를 볼 수 있다.

여기에 코로나19와 중국 리오프닝 등이 호재로 작용했다. 코스메카코리아는 올 1분기 매출액 1159억원에 영업이익 93억원을 기록했다. 전년 동기 대비 각각 30.27%, 1412.09% 증가한 수치다. 2분기도 1157억원의 매출액과 112억원의 영업이익을 기록했다. 전년 동기 대비 각각 15.18%, 264.72% 늘었다.

박은정 하나증권 연구원은 "2분기 영업이익이 100억원을 돌파하며, 분기 사상 최대 이익을 기록했다"며 "매출 확대, 고객사 포트폴리오 변화, 제품 믹스 개선, 중국 법인 효율화 등 업황 개선과 기업의 체질 개선 덕분"이라고 설명했다.

특히 3분기도 호실적이 이어질 것으로 예상된다. NH투자증권은 3분기 코스메카코리아의 매출액과 영업이익이 각각 1152억원과 121억원을 기록할 것으로 내다봤다. 키움증권은 코스메카코리아가 매출액 1183억원에 영업이익 116억원을 기록할 것으로 예상했다. 시장 전망치인 매출액 1151억원, 영업이익 89억원을 넘는 수치다.

코스메카코리아의 성장은 올해뿐만 아니라 내년에도 이어질 것으로 증권가는 전망하고 있다. 키움증권은 내년 코스메카코리아의 매출액과 영업이익이 각각 5368억원과 529억원으로 전년 대비 15%, 21% 증가할 것으로 내다봤다. 조소정 키움증권 연구원은 "국내 법인은 중소형 브랜드의 해외 수출 물량 증가에 따른 수혜가 기대된다"며 "미국은 고마진 제품 비중 증가가 기대되며 중국은 수주 물량만 늘어난다면 이익이 크게 개선될 것"이라고 말했다.