코스피 상장사 연간 영업이익 전년 대비 16% 감소 전망

이익 침체기 벗어나는 구간…미국보다 강한 이익 모멘텀

증시는 숨고르기…기술적 저항 딛고 지수 방향은 상방 기대

썝蹂몃낫湲

27일 서울 명동 하나은행 본점 딜링룸에서 직원들이 업무를 보고 있다. 이날 코스피 종가는 전장보다 0.97포인트(0.04%) 내린 2495.66으로 집계됐다. 지수는 전장보다 5.20포인트(0.21%) 오른 2501.83으로 출발했으나 장중 하락 전환했다. [이미지출처=연합뉴스]

썝蹂몃낫湲

27일 서울 명동 하나은행 본점 딜링룸에서 직원들이 업무를 보고 있다. 이날 코스피 종가는 전장보다 0.97포인트(0.04%) 내린 2495.66으로 집계됐다. 지수는 전장보다 5.20포인트(0.21%) 오른 2501.83으로 출발했으나 장중 하락 전환했다. [이미지출처=연합뉴스]

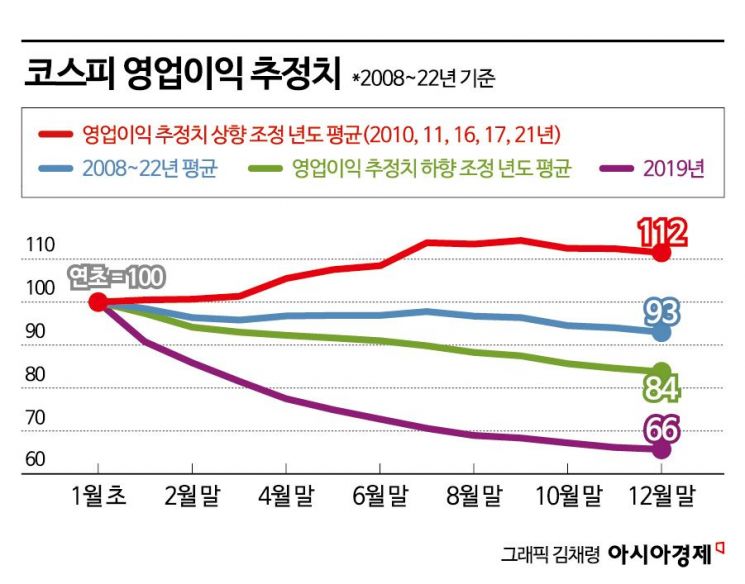

연말 코스피 상장사의 영업이익 눈높이가 낮아지고 있다. 연말 영업이익 예상치는 연초 대비 감소하는 경향을 보인다. 올해도 이 같은 흐름에는 변함이 없다. 상장사 실적 눈높이가 시시각각 낮아지는 상황인 만큼 펀더멘털에 기초한 투자 전략을 세우는 게 유리하다는 조언이 나온다.

28일 하나증권에 따르면 2008년부터 2022년까지 연말 코스피 영업이익 추정치는 연초 대비 평균 7% 하향 조정됐다. 상향 조정된 때는 5번(2020년, 2011년, 2016년, 2017년, 2021년)에 불과했다. 이재만 하나증권 연구원은 "2019년 영업이익 추정치는 연초 대비 연말까지 무려 34%나 하향 조정되면서 2008년 이후 최대폭을 기록했다"면서 "올해도 연초 대비 평균 16%가량 감소할 것으로 보인다"고 분석했다.

대부분의 증권사가 올해 코스피 연간 영업이익 전망치를 낮추고 있다. 에프앤가이드에 따르면 11월 셋째 주 기준 증권사 3곳 이상의 컨센서스가 있는 코스피 상장사 185곳의 연간 영업이익을 분석한 결과 145조1310억원으로 집계됐다. 연초 예상치(192조4050억원) 대비 약 25% 감소한 수치다. 올해 연간 매출 전망치도 연초 2646조4700억원에서 3% 줄어든 2567조6500억원에 그칠 것으로 예상된다. 2022년 대비로 매출은 2%, 영업이익은 16% 각각 감소할 전망이다.

{kind=link}

{kind=link}

3분기까지 누계 실적도 급감한 상황이다. 한국거래소와 한국상장회사협의회가 발표한 '올해 3분기 결산 실적 분석' 자료에 따르면 12월 결산 코스피 상장기업 613개(금융업 등 제외)의 연결기준 3분기 누적 영업이익은 94조6982억원으로 전년 동기 대비 37.98% 감소했다. 누적 매출액은 2093조6486억원으로 전년 동기보다 0.29% 증가했지만, 누적 순이익은 70조1282억원으로 41.06%나 급감했다.

영업이익 어닝서프라이즈 비율도 떨어지고 있다. 3분기 기준 국내 기업 영업이익 어닝서프라이즈 비율은 33%로 2010년 이후 평균치(37%)를 밑돌았다. 자동차와 유틸리티 어닝서프라이즈 비율이 80%로 가장 높았던 반면 IT하드웨어(11%), 소매·유통과 화학(14%), IT가전(이차전지 포함 18%)은 낮았다.

상장사 실적 눈높이가 낮아지고 있는 만큼 펀더멘털에 기초한 투자 전략이 필요하다는 게 전문가들의 의견이다. 2024년 영업이익률 개선 기반 자기자본이익률(ROE) 상승 기대, 주당순이익(EPS)·ROE 추정치 상향 조정 업종에 관심을 가지라고 조언한다. 이재만 연구원은 이 같은 조건에 부합하는 업종으로 제약·바이오, 필수소비재, 반도체, 유틸리티 등을 꼽았다.

연간 영업이익 컨센서스가 높아진 기업 역시 주목 대상이다. 기아의 최근 연간 영업이익 추정치는 12조977억원으로 연초 7조7501억원보다 56.1% 상향 조정됐다. 하나투어는 올해 연간 영업이익 121억원을 달성할 것으로 예상됐지만 최근 전망치가 326억원으로 168.4% 늘었다. 삼성중공업의 올해 영업이익 추정치도 2356억원으로 연초(1118억원) 대비 110.6% 증가했다. LX하우시스(1395억원)도 연초 추정치보다 107.6% 불어났다.

이들 기업과 달리 적지 않은 상장사의 실적이 하락세여서 연말 지수 향방에도 우려가 나온다. 다만 대다수 전문가는 연말과 내년 코스피의 방향성은 아래보다 위로 향할 것으로 봤다. 기업 이익이 줄어들고 있지만 침체에서 벗어나는 구간에 진입했다는 판단에서다.

김수연 한화투자증권 연구원은 "앞으로 침체가 온다면 경기에 해당하는 것이지 기업 이익은 아닐 것으로 보이며 국내 주식시장의 이익 모멘텀은 미국 시장보다 강할 것"이라며 연말 랠리가 가능하다고 내다봤다. 이어 "내년 이익 구성을 보면 반도체가 턴어라운드 하면서 예전 평균으로 다가가는 중이고, 나머지 업종의 이익도 늘 것"이라고 분석했다.

이달 들어 코스피가 10%가량 올랐다가 주춤하고 있는 것과 관련, 잠시 쉬어가는 구간에 진입한 것일 뿐이지 방향성은 위로 향할 것으로 보는 의견이 우세하다. 코스피가 기술적 저항 구간에 진입하면서 속도조절 중이라는 분석이다. 이경민 대신증권 연구원은 "궁극적으로 2600선을 향하는 흐름을 예상하지만 단기적으로는 과열 부담을 덜어내고 물량 소화 과정이 필요한 시점"이라고 설명했다.

실적 개선은 다른 지표에서도 확인된다. 모건스탠리캐피털인터내셔널(MSCI) 한국지수의 12개월 실적 달성률은 지난 9월 말을 저점으로 돌아서고 있고, 최근 개선 속도가 빨라지고 있다. 글로벌 시장의 실적 달성률 역시 6월을 저점으로 반등을 이어가고 있다. 내년 상반기 금리 인하를 예상하는 분위기가 강화되고 있다는 점도 주식시장의 상승을 이끄는 원동력이 될 전망이다.

골드만삭스도 내년 국내 주식시장을 긍정적으로 내다봤다. 내년 코스피가 2800선 이상에 도달할 수 있다는 전망을 내놓으며, 비중확대(Overweight)를 유지했다. 유망 업종으로는 기술 하드웨어 및 반도체, 인터넷 미디어 및 엔터테인먼트, 자동차 및 부품, 헬스케어, 통신 등을 꼽았다. 골드만삭스는 "2022년 말 코스피 주가순자산비율(PBR)은 저점이었던 0.78배로 거래됐는데, 최근 코스피의 PBR이 이에 근접한 0.83배여서 매력적으로 보인다"며 "한국 상장사들의 내년 EPS 성장률은 54%로 반등하고, 2025년에는 20% 추가 성장이 기대된다"고 분석했다.