11월부터 한 달 새 70%대 급등세…삼성SDI와의 대규모 공급 계약 발표

증권가는 "고평가" 한목소리…수요 둔화 우려 등 불확실성 커

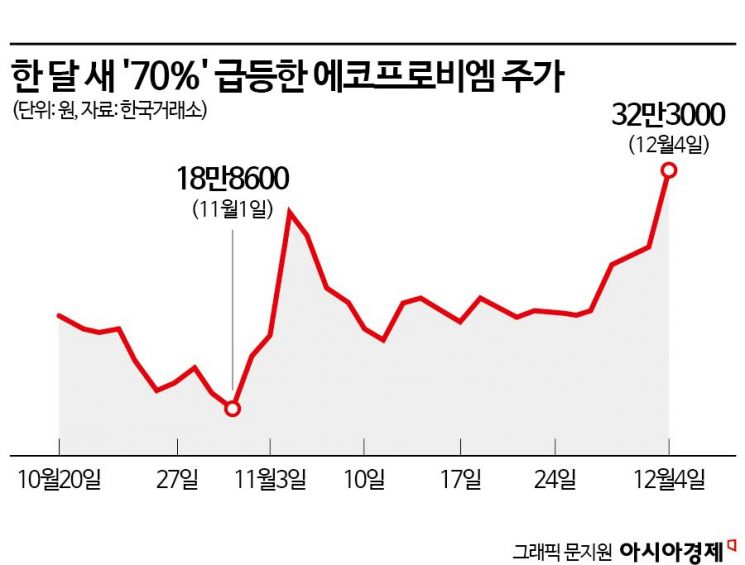

에코프로비엠 주가가 최근 한 달 새 70%의 급등세를 보이고 있다. 증권사들은 현재 주가도 이미 실적 대비 과도하게 높다며 투자의견·목표주가를 줄줄이 낮춰 잡고 있지만, 주가 그래프는 증권가 리포트와 정반대로 움직이는 모습이다.

5일 한국거래소에 따르면 전날 에코프로비엠 주가는 하루 새 15.36% 오른 32만3000원에 거래를 마쳤다. 개인 투자자들이 1350억원어치를 사들이며 주가 상승을 이끌었다. 연기금을 비롯한 기관은 910억원, 외국인은 410억원어치를 각각 순매도했다. 최근 한 달로 범위를 넓혀보면, 에코프로비엠 주가는 지난달 1일(종가 기준 18만8600원) 대비 71.26% 올랐다.

에코프로비엠 주가가 급상승한 배경으로는 삼성SDI와의 대규모 공급 계약이 꼽힌다. 에코프로비엠은 지난 1일 장 마감 후 삼성SDI 국내외 공장에 43조8700억원 규모의 양극재 공급계약을 했다고 공시했다. 계약 기간은 내년 초부터 2028년 말까지 총 5년이다. 과거 에코프로비엠(60%)과 삼성SDI(40%)가 합작해 2020년 에코프로이엠(EM)을 설립한 이후 맺은 첫 장기 공급 계약이다.

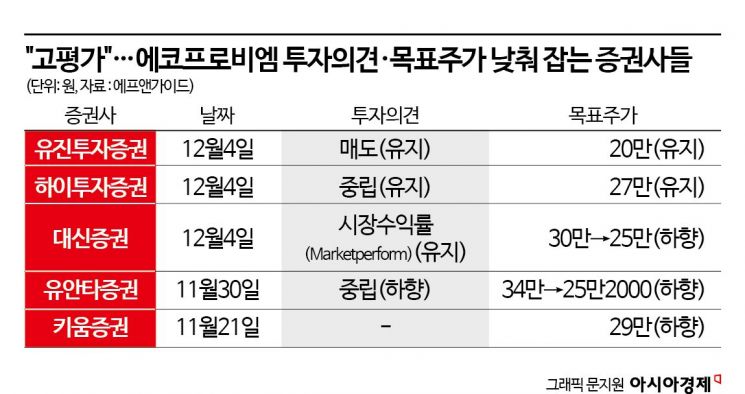

다만 증권가에서는 에코프로비엠 주가가 '고평가' 상태라고 본다. 대규모 공급계약 소식에도 증권사들은 에코프로비엠에 대한 투자의견 또는 목표주가를 낮춰잡고 있다. 한병화 유진투자증권 연구원은 이번 계약 건과 관련해 "에코프로비엠은 적용 환율(1306원)만 밝혔고, (공급 규모를) '최근의 가격'이라고만 공시한 상태"라며 "양극재 판가가 계속 떨어지고 있어 기준을 어느 시점으로 잡는가에 따라 공급량이 달라진다"고 지적했다. 그러면서 "이번 건으로 실적 추정치 상향은 없다"며 "글로벌 배터리 밸류체인에서 국내 양극재 업체들만 지나치게 높은 밸류에이션을 받는 상황으로, 일시적인 수급 요인을 제외하면 정당화되기 어렵다"고 강조하며 기존의 '매도' 투자의견을 유지했다.

{kind=link}

{kind=link}

대신증권도 에코프로비엠의 중장기 성장성은 '긍정적'이라면서도, 이미 주가에는 선반영됐다는 평가와 함께 목표주가를 오히려 하향 조정(30만→25만원)했다. 전창현 대신증권 연구원은 "중장기 생산 확장 계획과 그룹사를 통한 밸류체인 수직계열화 등은 긍정적이나, 밸류에이션 부담을 고려할 필요가 있다"고 말했다.

정원석 하이투자증권 연구원도 투자의견 '중립(HOLD)'을 유지한다고 밝히면서 "공매도가 금지됨에 따라 이번 중장기 공급 계약으로 수급 쏠림이 발생할 경우 단기 주가 상승에 긍정적으로 작용할 수 있다"면서도 "중장기 실적 전망에 큰 변화는 없을 것으로 판단된다"고 말했다. 이어 "국내 업체들의 유럽향 전기차 배터리 수요 둔화 우려와 내년 11월 미국 대선을 앞두고 정권 교체 가능성이 부각되면서 바이든 정부의 친환경 정책의 불확실성이 커지고 있는 점을 고려할 때 당분간 주가 상승 여력은 제한적일 것"이라고 덧붙였다.