글로벌 빅파마 얀센에 2조2000억짜리 기술 이전

국내 제약사 단일물질 최대금액 평가

보유 파이프라인 가치 재평가에 기업가치 동반 상승

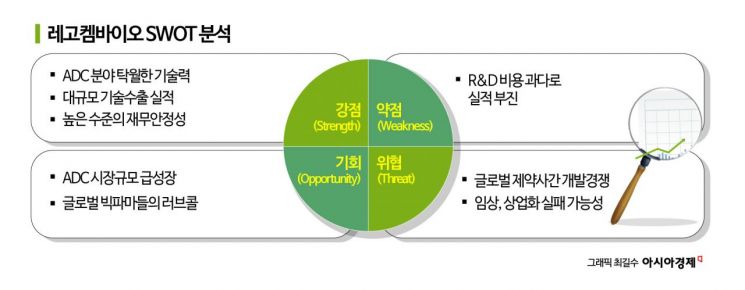

리가켐바이오 로직스는 최근 가장 각광받는 치료제 기술인 ADC 분야 국내 대표 연구개발(R&D) 기업이다. 글로벌 대형 제약회사(빅파마)들이 레고켐바이오로부터 ADC 분야 기술이전을 서로 받고 싶어할 정도로 세계적으로 기술력을 인정받고 있다. 최근 존슨앤드존슨의 제약부문 자회사인 얀센에 대규모 기술이전을 하기로 하는 계약을 체결해 주목받았다. 주가도 고공행진 중인 가운데 증권사들은 기업가치와 목표주가를 일제히 상향 조정했다.

글로벌 빅파마가 선택한 국내 바이오사, 단일물질 최대금액 기술 이전

레고켐바이오는 항암제 등을 개발하는 연구 중심형 제약사다. 2006년에 합성의약품 회사로 설립해, 2013년에 코스닥에 상장했다. 현재 ADC로 세계적인 기술력을 인정받고 있다. 회사 임직원의 80%가량이 R&D 인력일 정도로 연구 중심 회사로 운영되고 있다. 현 대주주이자 사장인 김용주 대표는 LG생명과학 신약 연구소장을 지낸 인물로 미국 식품의약국(FDA) 판매허가 국내 최초 약인 팩티브(호흡기 치료제) 개발을 주도한 이력을 갖고 있다. 대규모 적자 속에서도 계속해서 R&D 비용을 늘리면서 ADC 분야 기술력을 확보해 왔다.

덕분에 최근 ADC 개발 분야 글로벌 최정상급들과 어깨를 나란히 하고 있다. ADC는 항체약물접합체(Antibody-Drugs Conjugated)를 이르는 말로, 제약·바이오 업계에서 최근 가장 주목받는 기술이다. ADC는 특정 암세포(항원)만을 골라 결합하는 항체에 강력한 화학독성 항암제(페이로드)를 결합한 구조로 구성돼 있다. 항체가 환자 몸의 항원에 달라붙으면 항체에 접합된 약물을 암세포 안으로 주입하게 된다. 정상 세포에는 해를 주지 않고 암세포만 공격하는 방식의 치료제다. 치료 효과를 높이면서 부작용을 줄여 차세대 항암제로 떠오르고 있다. 레고켐바이오가 개발한 신약후보 물질 ‘LCB84’는 암세포에만 발현되는 잘린 모양의 ‘Trop2’ 항원을 타깃으로 삼는다.

레고켐바이오는 최근 얀센과 LCB84의 개발과 상용화에 대한 기술이전 계약을 체결했다고 발표했다. 이 계약으로 레고켐바이오는 권리 이전에 따른 선급급 1억달러(1300억원)를 받고, 얀센의 단독개발 권리 행사시 2억달러(2600억원)와 개발 단계별 추가 마일스톤까지 최대 17억달러(약 2조2400억원)를 받게 된다. 국내 바이오 기업의 기술이전 역사상 단인 물질로는 최대 규모의 계약이다.

레고켐바이오는 현재까지 총 12건의 기술이전 계약을 체결, 총 계약 금액은 6조5000억원에 달한다. 레고켐바이오는 ADC 원천기술에 대해 2019년 일본 다케다의 자회사인 밀레니엄파마와, 2020년에는 영국 익수다테라퓨틱스와, 2021년에는 체코 소티오바이오텍 등과 기술이전 계약을 체결했다. 최근에는 중국 포순제약에 기술이전한 ‘LCB14’가 첫 임상 3상에 진입했다.

엄민용 현대차증권 연구원은 "글로벌 빅파마인 얀센이 비소세포암과 유방암 등 다양한 적응증에 1차 치료제 시장 진입용 ADC 파이프라인을 확보하기 위해 선택한 기업이 국내 기업이라는 점은 그만큼 레고켐바이오의 기술력이 세계적으로 인정받고 있다는 의미"라고 평가했다.

레고켐바이오는 얀센과 현재 진행 중인 1/2상 임상시험을 공동으로 진행한다. 얀센이 단독개발 옵션을 행사하면 얀센이 전적으로 임상개발과 상업화를 책임진다. 관련 업계는 얀센의 단독개발 옵션 행사 시점을 2025~2026년으로 전망하고 있다. 이번 기술이전 계약으로 받는 선급금은 1300억원에 불과하지만, 이후 개발 단계에서는 현금흐름이 빠르게 증가할 수 있다.

실적 부진에도 보유 파이프라인 가치↑…기업가치 재평가

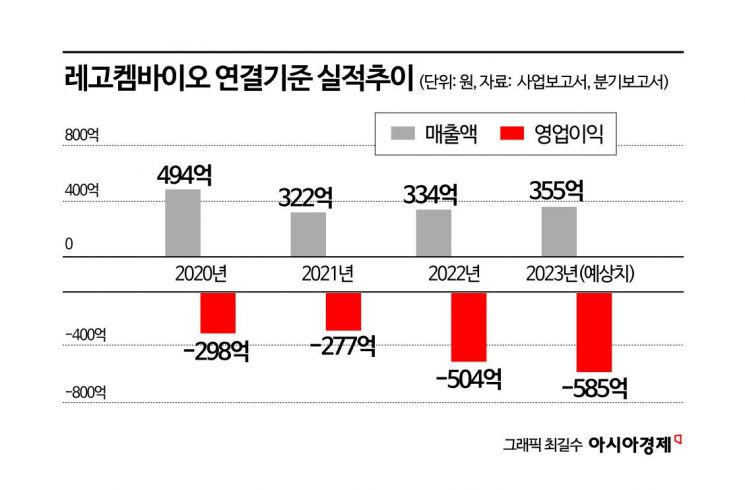

레고켐바이오는 R&D 중심 회사로 매출이 본격적으로 발생하지 않고 있다. 2021년과 2022년에 300억원대 초반 수준의 매출을 올렸고, 지난해에도 매출이 1년 전보다 소폭 늘어날 것으로 추정된다. 많지 않은 매출에도 R&D 비용을 꾸준히 투입하면서 수년간 영업적자를 이어왔다. 지난해에는 3분기까지 매출액의 2배를 넘어서는 550억원의 적자를 기록했다.

그런데도 레코켐바이오는 자금력이 탄탄한 회사로 꼽힌다. 차입금이 제로(0)에 가깝고 현금 보유량이 많다. 1300억원 규모의 현금성자산을 포함한 유동자산이 1550억원에 이르는 반면에, 단기에 상환하거나 지급해야 하는 유동부채는 290억원에 불과하다. 순(純)유동자산이 1300억원을 넘어선다.

연간 R&D 비용이 500억~600억원 수준이라는 점을 고려하면 보유 현금성자산만으로 2년 이상 버틸 수 있다. 기술이전료 등이 들어오면 현금흐름이 더욱 개선될 가능성이 크다. 권해순 유진투자증권 연구원은 "LCB84 등에 대한 기술이전료를 고려하면 향후 3년간의 R&D 비용을 자체적으로 충당할 수 있을 것"이라고 내다봤다.

증권업계는 실적 부진에도 불구하고 레고켐바이오의 기업가치와 주가를 상향 조정하고 있다. 레고켐바이오가 글로벌 빅파마들로부터 기술력을 인정받으면서 보유 파이프라인들의 가치가 상당히 높게 평가되고 있다는 분석이다. SK증권은 LCB84가 6709억원으로 평가하고 다른 파이프라인인 IKSO14와 CS5001의 합산가치를 7412억원, 네 차례의 ADC 플랫폼 기술이전 가치를 5102억원으로 평가했다. 이를 모두 합치면 1조9000억원이 된다.

여기에 현재 보유하고 있는 순현금을 더하면 기업가치가 2조원 내외가 될 것으로 전망했다. 이동건 SK증권 애널리스트는 "올해에는 추가 ADC플랫폼이나 후보물질에 대한 기술 이전과 임상 단계의 파이프라인 개발 성과가 순차적으로 확인되면서 기업가치가 계속 재평가받을 것"이라고 전망했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

주가도 최근 가파른 우상향 곡선을 그리고 있다. 지난 10월에 3만원대 초반 수준까지 떨어졌던 주가는 지난해 4분기에 본격적으로 상승하기 시작해 얀센에 기술이전을 한 지난해 12월에는 급등 양상을 보였다. 2일 현재 주가는 6만원대 중반 수준으로 약 3개월 만에 2배가량으로 상승했다.

엄민용 애널리스트는 "레고켐바이오는 2022년 12월에 글로벌 제약사인 암젠과 1조6000억원 규모의 플랫폼 기술이전 계약을 체결한 바 있다"면서 "이번 얀센과의 기술이전까지 더해 레고켐바이오의 임상단계 파이프라인이 얼마나 높은 가치로 평가될 수 있는지 입증해낸 것"이라고 설명했다.