1위 상조사 프리드라이프, M&A 매물로

대규모 선수금 운용, 상조사 주요 과제

전담팀 설치, 운용사 협업 등 전문성 강화 본격화

급작스럽게 장례를 치러야 하는 유족을 괴롭히는 것 중 하나가 복잡한 장례 절차입니다. 음식부터 수의, 관, 영구차까지 고를 게 한둘이 아닌데요. 이를 대비해 고객으로부터 미리 돈(선수금)을 받고 가족 장례를 체계적으로 준비해주는 상품이 '상조 서비스'입니다.

{kind=link}

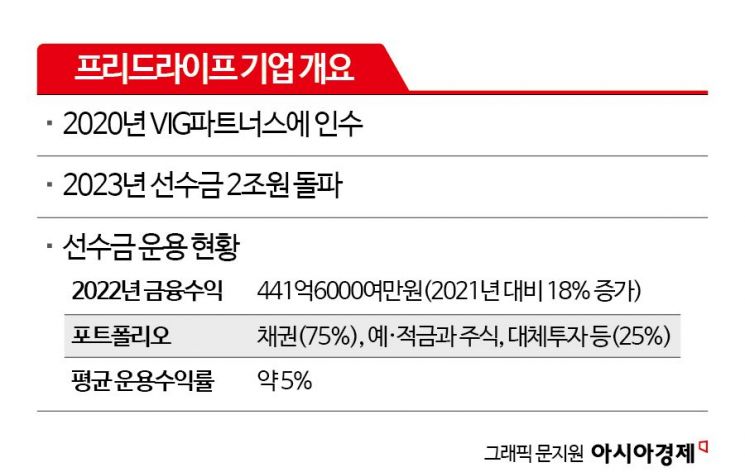

최근 인수합병(M&A) 시장에 국내 1위 상조업체 프리드라이프가 매물로 나왔습니다. 2020년 약 3000억원에 프리드라이프를 인수한 사모펀드 운용사 VIG파트너스가 본격적인 투자금 회수에 나선 것인데요. VIG파트너스의 희망 매각가는 1조원 이상입니다. 2022년 기준 매출액이 1829억원, 영업이익이 309억원인 상조회사에 이처럼 높은 몸값을 기대하는 이유는 무엇일까요?

선수금 규모, 상조회사의 가치와 현금 창출 능력 결정

'선수금' 규모에 답이 있습니다. 선수금은 상조회사 같은 선불식 할부거래업체를 평가하는 핵심 지표입니다. 선수금 규모가 기업가치와 현금 창출 능력을 결정하기 때문입니다.

상조회사의 주요 목표는 선수금으로 마련된 대규모 자금을 잘 굴리는 것입니다(다만 할부거래법 규정상 선수금 잔액의 50% 이상을 금융기관에 보관하거나, 채무지급보증 계약을 맺어야 합니다). 고객이 낸 보험료를 운용하는 보험사와 비슷해 보이죠. 차이는 있습니다. 보험사는 1억원짜리 보험에 가입하고 보험료 1만원을 낸 상황에서 사고를 당해도 1억원을 받게 되지만, 상조회사는 잔금을 모두 내야 서비스를 받을 수 있습니다. 업종도 금융업·보험업이 아닌 '선불식 할부 판매업'으로 분류됩니다.

지난해 3월 기준 상조회사 등 선불식 할부거래업체의 총 가입자는 833만명, 총 선수금은 8조3890억원에 달했습니다. 프리드라이프는 지난해 업계 최초로 선수금 2조원을 넘긴 회사입니다. 지난해 상반기 기준 약 200만명의 회원 및 2조1000억원의 선수금을 보유 중이고, 여기서 1조5000억원을 투자자산으로 운용하고 있습니다.

전담 운용팀 만들기도… 운용사 버금가는 전문성 강화 노력

매년 상조 서비스 가입자가 증가하면서, 업계 전체의 선수금 규모와 운용자산도 계속 불어나고 있습니다. 상조회사로선 고객의 선수금을 보존하면서도, 운용수익을 불려 더 나은 서비스를 제공해야 하는데요. 대규모 손실을 낼 경우 고객의 신뢰도가 곤두박질칠 수 있기 때문입니다.

실제로 국내 한 대형 상조회사는 2019년 '라임펀드'에 한 해 선수금 순증액의 절반가량을 투자했다가, 환매중단 사태로 수백억원의 손실을 봤습니다. 이 회사는 펀드를 판 증권사를 상대로 민사소송을 냈는데요. 재판에선 상조회사 측의 '의사 결정 구조'가 얼마나 체계적인지가 쟁점이 됐습니다. 법정에서 판사는 상조회사 재무 직원에게 "어디 투자하는지도 몰랐으면서 이제 와 손실이 나니까 '판매사 책임'을 요구하는 게 어색하다"며 대규모 투자를 위한 내부 논의 절차가 마련됐었는지 캐물었습니다. 이 직원은 "회사에 투자전문가가 없었고, 라임펀드 구매도 회장과 본인 등 3명 정도가 의논해 결정했다"고 답했습니다.

이 같은 리스크를 방지하고자, 상조 업계에선 회사 내부적으로 투자 전문성을 강화하며 변화를 거듭하고 있습니다. 프리드라이프는 효율적인 자산운용을 위해 2020년 업계 최초로 자산운용 본부를 만든 회사이기도 합니다. 자산운용사와 업무협약을 체결하는 등 전문성을 강화하기 위한 노력을 이어가고 있습니다.

프리드라이프는 현재 운용자산 약 75%를 안전자산인 채권에 투자합니다. 나머지 25%는 예·적금과 주식, 대체투자 등 다양한 자산군에 투자합니다. 포트폴리오 구성 및 연간 자산 배분 전략에 따라 목표수익률을 조정할 수 있는데요. 평균 운용수익률은 약 5% 수준에 달한다고 합니다. 프리드라이프는 이 같은 운용을 통해 지난해 441억6000여만원의 금융수익을 올렸습니다. 그 해 매출액의 24% 수준입니다. 2021년 금융수익 374억4000여만원보다는 약 18% 늘었습니다. 결국 M&A 시장에 나온 상조회사의 몸값을 매길 때, 업계 순위와 실적뿐만 아니라 선수금 및 운용 규모도 함께 살펴봐야 하는 이유도 이 때문입니다.