방산, 매출 70% 차지…45년 넘는 업력

AESA 레이더 등 방산수주 이어져

신사업 부문 적자…주가도 '아쉬움'

K-방위산업의 최전선인 한화에어로스페이스의 자회사 한화시스템 은 방산 부문에서 45년이 넘는 업력을 자랑한다. 1977년 삼성정밀로 출발해 이듬해 '1급 방산업체'로 지정됐다. 2015년 한화그룹으로 편입되면서 지금의 이름을 갖게 됐다.

사업구조는 크게 세 축이다. 방위 사업과 ICT 사업, 그리고 신사업이다. 여기서 방산 부문이 전체 매출의 70%가량을 담당한다. 방산전자 분야 핵심기술을 바탕으로 △항공·우주 △감시정찰 △지휘통제·통신 △해양·지상시스템 등 첨단 제품을 주로 국군의 필요에 맞춰 개발하고 판매한다.

독보적인 방산 기술력은 견조한 실적의 밑바탕이 됐다. 2021년 방산 부문 매출액과 영업이익은 각각 1조5140억원, 930억원이었다. 이듬해엔 매출액 1조6410억원, 영업이익 900억원을 기록했다. 지난해 추정치 매출액은 1조7990억원, 영업이익은 1080억원으로 안정적인 성장세를 이어갈 전망이다. 매출액의 절반은 주요 매출처인 방위사업청에서 나왔다. 방산부문 수주잔고는 2021년 5조2560억원, 2022년 5조6220억원이었다. 지난해 수주잔고 추정치는 6조5410억원이며, 올해는 7조7540억원을 기록할 것으로 보인다.

K-방산 위상에 실적 가속도…"지난해 말 1조3000억원 방산 수주"

최근 K-방산의 위상이 강화하고 지정학적 불안감이 커진 점이 호재다. 이동헌 신한투자증권 연구위원은 "방산 분야에선 지난해 12월에만 총 7건, 합계 1조3000억원의 방산 수주가 쏟아졌다"며 "향후 KF-21 초도양산 사업, LAH 2차 양산, FFX 배치4, 사우디아라비아 M-SAM, 폴란드 K2 전차, K9 자주포 등 사업계약이 이어진다. 방산 업체의 전반적인 성장과 궤를 같이한다"고 설명했다.

KF-21 탑재를 위해 개발한 다중위상배열(AESA) 레이더 역시 성장 동력으로 자리 잡았다. 장남현 한국투자증권 연구원은 "무기체계가 첨단화될수록 한화시스템 제품의 비중이 커지고 있다. 현재 가장 주목할 것은 AESA 레이더"라며 "향후 KF-21 양산 사업 시작과 함께 한화시스템 매출 역시 증가할 것"이라고 짚었다. AESA 레이더를 포함한 한화시스템의 장비는 KF-21 사업 전체 금액에서 10~20% 정도를 차지할 것으로 추정된다. AESA 레이더는 KF-21뿐 아니라 방공 및 유도 무기체계에도 탑재된다.

통신 및 관측 위성 사업도 고성장이 예상되는 분야다. 이재광·이승영 NH투자증권 연구원은 "지난해 12월 군용 우주인터넷 개발을 체결했다. 2026년까지 관계 회사인 유텔샛원웹의 저궤도 위성통신망을 활용해 군에 적합한 통신망을 구축하고, 보안성을 높인 차량·함정용 이동형 전자식 빔 조향 안테나(ESA) 위성 단말기를 개발할 예정"이라고 말했다. 그러면서 "관측 위성뿐 아니라 민간 저궤도위성을 활용한 군통신위성체계에 원웹 위성군이 채택되면서 군수 사업은 물론 향후 민수 위성통신 사업에 대한 확장성까지 보유했다"고 분석했다.

지난해 12월4일 자체 개발 및 제작한 소형 합성개구레이더(SAR) 위성을 발사하기도 했다. 지상 기지국과 성공적인 교신까지 마쳤다. 군 정찰위성 SAR 2, 3호기도 오는 4월, 11월 각각 발사될 예정이다. SAR은 공중에서 지상 및 해양에 레이더파를 순차적으로 쏜 후 굴곡 면에 반사돼 돌아오는 미세한 시차를 선착순으로 합성해 지상 지형도를 만들어 내는 시스템이다. 한화시스템은 "해외 의존도가 높았던 위성 제조·발사 분야의 국내 기술력을 증명해 낸 것으로 우주 강국들이 기술 패권을 유지하기 위해 수출을 통제해 왔던 분야에서 국내 첫 국산화를 이뤄냈다는 점에서 의미가 크다"고 설명했다.

"아쉬운 주가, 신사업 부문서 수익 나와야"

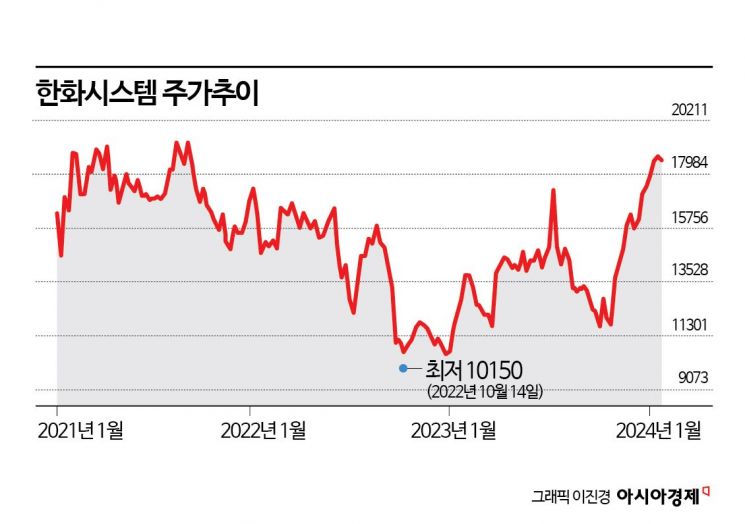

다만 이 같은 독보적인 기술력에도 불구하고 최근 수년간 한화시스템의 주가는 크게 반등하지 못했다. 한화시스템은 2019년 유가증권 시장에 상장됐다. 상장 첫날 종가는 공모가(1만2250원)보다 낮은 1만1100원이었다. 종가 기준으로 공모가를 넘긴 것은 상장 10개월 만인 이듬해 9월이었다. 하지만 주가는 계속 지지부진했다. 2021년 3월31일 종가 2만2100원을 기록한 뒤 주가가 하향 곡선을 탔고, 2022년 10월13일 종가는 1만250원까지 떨어졌다.

{kind=link}

{kind=link}

주가 부진의 가장 큰 원인 중 하나는 방산이 아닌 신사업 부문의 적자다. 한화시스템은 위성 사업과 도심항공교통(UAM), 블록체인 플랫폼 등에 사업 투자를 지속하고 있는데, 이익 창출이 어려운 만큼 개발비 부담도 크다. 장 연구원은 "한화시스템의 자기자본이익률(ROE)은 올해 4.4%, 내년 6.5%를 기록하겠다. 다만 이는 자기자본비용(COE) 17.1%를 밑도는 것"이라며 "미래 신사업 투자에 대한 이익 회수 관련 우려가 COE를 높이는 동시에 ROE 추정치 상승을 제한했기 때문"이라고 말했다.

그러면서 "결국 신사업 부문에서 투자금액을 회수하는 것이 중요하다. 2021년과 2022년의 신사업 부문 영업이익은 각각 237억원 적자, 697억원 적자를 기록했다. 또한 올해 3분기 누적 영업이익도 336억원 적자였다"며 "신사업 부문의 이익 전환 시기는 2026년 이후로 예상되지만 개발 사업의 특성상 불확실성이 존재한다. 적자가 예상 시점을 넘겨 지속된다면 이는 투자심리 저하로 이어질 것"이라고 지적했다.

다만 한화시스템의 주가는 지난해 10월부터 반등 중이다. 지난해 10월6일 1만1720원이던 주가는 점차 올라 전날 1만8560원에 거래를 마쳤다. 최근 3개월 수익률은 약 52%다. 이한결 키움증권 연구원은 "민간 저궤도 통신위성을 활용한 군용 저궤도 위성 통신망 구축을 위해 신속 시범사업 협약을 체결했다. 연말까지 오버에어 UAM 시제기 제작을 완료하고, 내년 초 시범 비행이 진행될 것"이라며 "주요 신산업이 착실하게 진행되고 있다"고 말했다.