NH투자증권은 5일 네이버( NAVER )에 대해 "네이버의 영향력이 인공지능(AI)을 통해 확대되고 있다"며 투자의견 매수와 목표주가 31만원을 유지했다.

{kind=link}

이날 안재민 NH투자증권 연구원은 "네이버가 보유한 유저 개인의 구매 내역, 검색, 콘텐츠 소비 등 데이터를 잘 활용하면 엄청나게 개인화된 슈퍼 플랫폼이 될 수 있다. AI를 통해 이를 조금씩 구현 중인 상황"이라며 이같이 밝혔다.

그러면서 "네이버의 바뀐 첫 화면은 개인화된 추천 콘텐츠를 지향한다. 이는 AI를 적용해 보다 정교해지고 있다"며 "게다가 숏폼(짧은 영상) 콘텐츠 '클립'과 스트리밍 서비스 '치지직'은 10~20대의 유입과 체류시간 증가를 기대할 만할 서비스"라고 평가했다.

기업간거래(B2B) AI 사업에 대해선 "여전히 우려가 크지만, 'Clova for AD', 'Connect X', 'Clova Studio' 등 서비스가 차근차근 공개되고 있다. 삼성전자 디바이스솔루션(DS) 부문, 한국은행 등과 레퍼런스가 쌓이고 있으므로, 관련 성과도 조금씩 나타날 것"이라고 설명했다.

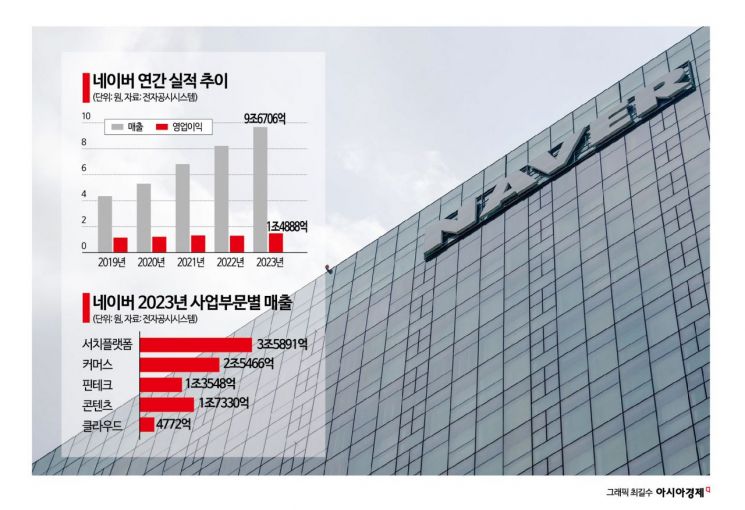

지난해 4분기 실적과 관련, 안 연구원은 "매출액은 2조5400억원으로 전년 동기 대비 11.7% 늘고, 영업이익은 4055억원으로 20.5% 증가했다. 영업이익은 기존 추정치 4055억원 및 시장 예상치 3963억원을 충족했다"고 평가했다.

아울러 "디스플레이 광고 부진으로 서치플랫폼 매출은 9283억원을 기록했지만, 과금 체계 도입을 시작한 커머스(상거래) 매출은 6605억원, 핀테크 매출은 3560억원으로 양호한 성장을 이어갔다"며 "인건비는 성과급이 반영돼 소폭 증가했다. 직전 분기보다 8.6% 감소한 마케팅비 3565억원을 포함해 전체 비용은 안정세"라고 덧붙였다.