유동부채 2년 새 두배 가량 급증

S&P, 신용등급 ‘BB+’로 하향

배터리 사업 재조정 현실성 낮아

SK이노베이션 이 1년 내 갚아야 하는 부채가 30조원에 육박한 것으로 나타났다. 정유사업으로 벌어들인 자금을 배터리 사업에 대규모 투자금으로 쏟아부었지만, 정작 배터리 사업은 역성장하고 있다. SK그룹은 현재 사업구조 재편 작업을 진행하고 있는데, 가장 조정이 시급한 계열사로 꼽힌다는 평가가 나온다.

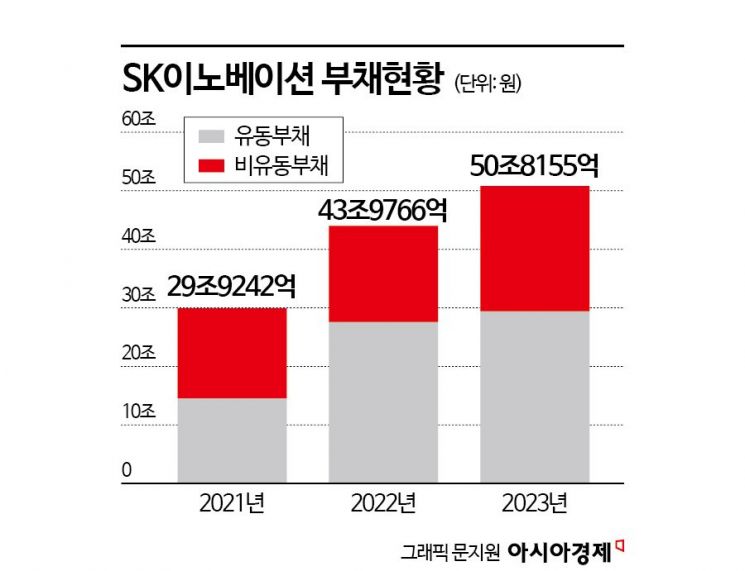

11일 전자공시시스템에 따르면 SK이노베이션의 연결 기준 부채총액은 지난해 말 기준 50조8155억원으로, 전년도 43조9766억원 대비 15.5% 증가했다. 이 가운데 단기성 부채인 유동부채 규모가 급증하고 있다.

2021년 14조5124억원을 기록했던 유동부채는 2022년 27조5572억원, 지난해에는 29조3991억원으로 2년 새 두배 가량 급증했다. 사채 등 1년 이후에 갚아야 하는 비유동부채도 2021년 15조4117억원, 2022년 16조4194억원을 기록하다 지난해 들어 21조4163억원으로 30.4%나 늘었다.

부채를 자기자본으로 나눈 부채비율 역시 2019년 117%에서 2023년 169%로 4년 동안 52%포인트 상승했다. 부채비율이 높아질 경우 추가로 부채를 조달하는 것이 어려울 뿐 아니라 과다한 이자 비용의 지급으로 수익성도 악화해 최악의 경우 지급불능 상태에 빠질 가능성이 커진다.

SK이노베이션을 바라보는 외부 시선도 부정적이다. 국제신용평가사 S&P 글로벌은 지난달 전기차 배터리 수요 둔화와 대규모 설비투자 부담 등을 이유로 SK이노베이션과 SK지오센트릭의 신용등급을 투기등급인 ‘BB+’로 하향했다.

S&P 글로벌은 "SK이노베이션의 차입 부담이 예상보다 더 크고 오래 지속될 수 있을 것"이라며 "전기차 배터리 수요 둔화와 올해 설비투자 규모를 고려할 때 상각 전 영업이익(EBITDA) 대비 조정 차입금 비율이 내년 말까지 4배 이하로 개선되기 힘들어 보인다"고 분석했다.

SK이노베이션은 코로나 엔데믹(감염병 주기적 유행)과 러시아·우크라이나 전쟁 영향으로 2022년에 4조원에 달하는 영업이익을 거뒀지만, 지난해 유가 하락과 정제마진 약세로 영업이익이 반토막(1조9038억원)났다. 특히 석유 사업은 작년 4분기 영업손실을 기록했다.

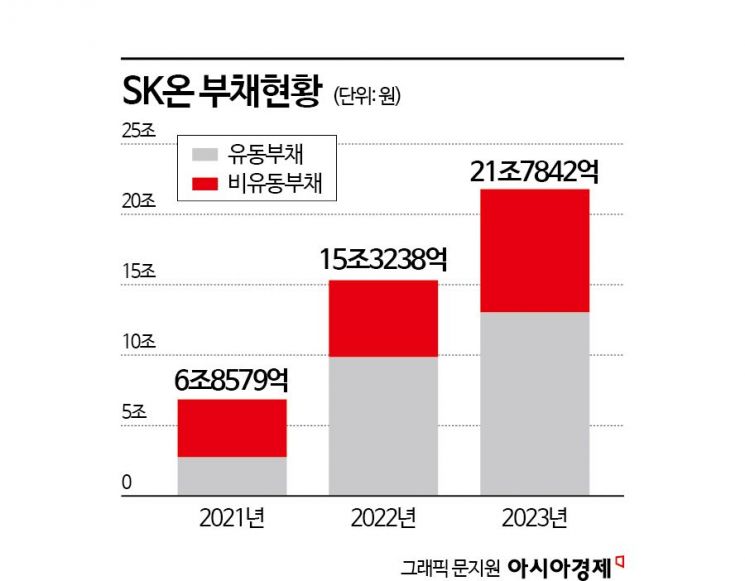

‘돈 먹는 하마’인 자회사 SK온 부채가 급증하는 점은 SK이노베이션엔 가장 큰 부담 요인으로 꼽힌다. SK온 부채총액은 작년 말 21조7842억원으로 전년비 42%나 늘었다. 다만 같은 기간 자본도 증가하면서 부채비율은 2022년 258%에서 190%로 낮아졌다.

SK온이 전기차 ‘캐즘(chasm·대중화 전 일시적 수요 침체)’에도 국내와 북미지역에 선제적 투자에 나서고 있다는 점 역시 모기업 입장에서는 부담이다. 실적 개선 시점은 계속 늦어지고 있는데, SNE리서치가 발표한 올 1, 2월 세계 전기차 배터리 시장점유율을 보면 SK온은 국내 배터리 3사 가운데 유일하게 점유율이 역성장(-7.3%)했다.

{kind=link}

{kind=link}

그룹 차원에서도 SK이노베이션 해법을 놓고 고민 중인 것으로 전해졌다. 현재 보스턴컨설팅그룹에 경영컨설팅을 맡겼지만, 해법을 찾기가 쉽지 않다는 전언이다.

SK온의 투자금 확보를 위해 ‘캐시카우’인 SK엔무브와 합병하는 방안이 거론되지만, 실현 가능성은 떨어진다는 분석이다. 대형 사모펀드(PEF)인 IMM인베스트먼트가 SK엔무브 지분의 40%를 보유하고 있어 합병에 걸림돌이 될 것으로 예상된다.

최태원 SK그룹 회장은 이른바 ‘BBC(배터리·바이오·반도체)’ 사업을 핵심동력으로 키워왔고, 동생인 최재원 SK그룹 수석부회장은 2021년부터 SK온 대표로 배터리 사업을 진두지휘하고 있다. 최창원 SK수펙스추구협의회 의장이 그룹 사업재편 작업을 진행 중이어서, 그 결과에 SK이노베이션이 어떻게 변할지 주목된다.

중장기 배터리 투자금 확보는 더 어려울 수 있다. SK온은 지난해 7조원에 이어 올해도 7조5000억원가량을 투자할 계획이다. SK온은 최근 미 조지아주 공장 생산라인 변경작업에 착수해 올해 생산, 출하량이 감소할 것이란 전망도 나왔다.

정경희 키움증권 연구원은 "출하량이 줄어들면 미 인플레이션감축법(IRA) 첨단제조세액공제(AMPC)가 감소하는 등 배터리 수익성이 추가 하락할 것"이라며 "전기차 판매 성장률 둔화와 더불어 수익성 개선을 지연시킬 요인"이라고 지적했다.

재계 관계자는 "SK그룹 내에서 다양한 사업재편 시나리오를 검토 중이지만 그동안 사업 방향성이 틀렸다고 바라보지는 않는 것으로 알고 있다"면서 "재무 부담을 견디고 지속적으로 투자할 수 있는 여건을 만드는 게 지금 상황에서 가장 중요한 고민"이라고 말했다.