1분기 영업익 전년 대비 92% 증가 '무난한 실적'

증권가 "추가 상승 모멘텀 안보여"

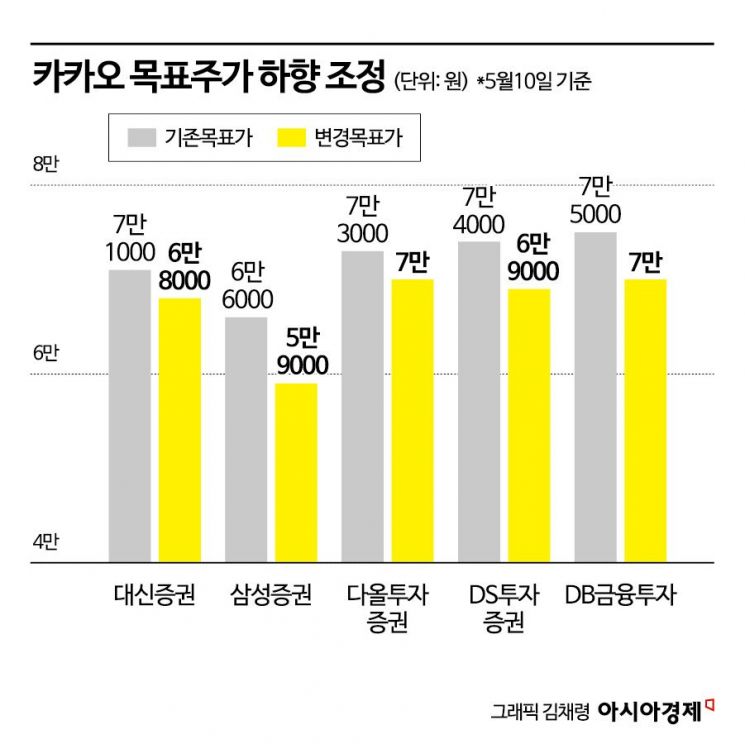

카카오가 올해 1분기 양호한 실적을 발표했음에도 증권가는 목표가를 줄줄이 내렸다. 향후 추가적인 성장을 이끌 전략에 대한 제시가 미흡하고 인공지능(AI) 사업 또한 불확실성으로 작용해 조정 기간이 길어질 수 있다는 판단에서다.

{kind=link}

11일 금융투자 업계에 따르면 카카오는 10일 종가 기준 지난 1월 고점 대비 약 23% 하락한 4만7800원에 거래를 마쳤다. 같은 기간 코스피 지수가 7.3% 상승한 것에 비하면 부진한 모습이다. 증권가에서 목표주가를 잇달아 내린 영향이 작용한 것으로 풀이된다.

카카오는 지난 9일 올해 1분기 실적 발표를 통해 매출액은 전년 동기 대비 22% 증가한 1조9884억원, 같은 기간 영업이익은 92% 늘어난 1203억원으로 집계됐다고 밝혔다. 사업 부문별로는 플랫폼과 콘텐츠에서 각각 전년 동기 대비 13%, 33% 증가했다. 카카오톡을 통한 광고 사업인 톡비즈를 포함해 모빌리티, 페이, 미디어 등 전 부문에서 고르게 성장했다.

하지만 시장의 반응은 냉랭했다. 우선 카카오의 실적은 지난해 대비 성장하긴 했지만 시장 기대치에 부합하는 수준으로 '어닝 서프라이즈'는 아니라는 게 업계 분석이다. 또 지속 성장에 대한 회의적인 시각이 짙다. 이지은 대신증권 연구원은 "실적은 무난했고 당분간 모멘텀 소멸을 예상한다"며 "물론 중국 커머스 광고 수혜가 1분기부터 반영되며 광고 부문이 견조한 성장을 이어가고 있긴 하지만 2분기부터는 그 이상의 추가적인 성장을 기대하기 어렵다"고 설명했다. 이어 그는 "커머스 역시 성수기 효과 이후 거래액이 계속 둔화할 것으로 예상한다"며 "AI 사업 관련 투자 확대 가능성에 따라 향후 연결 영업이익 추가 하향이 있을 수도 있다"고 분석했다.

지난해 카카오그룹의 SM엔터테인먼트 인수 과정에서 나온 사법 리스크 이후 교체된 신임 경영진에 대한 아쉬운 평가도 나온다. 오동환 삼성증권 연구원은 "새로운 경영진의 첫 번째 실적 발표에서 신성장 전략 제시에 대한 기대가 있었으나 아쉽게도 이번 콘퍼런스 콜에서는 제시되지 않았다"며 "AI 개발 조직을 통합하고 이에 기반한 새로운 서비스 출시를 예고하긴 했지만 이것이 수익 창출로 이어지기까지는 많은 시간과 자원 투자가 필요할 것"이라고 말했다. 그러면서 "현재 신성장 동력 발굴과 전사 비용 효율화, 사법 리스크 해소 등의 다양한 과제를 안고 있는 만큼 본격적인 주가 반등까지는 시간이 걸릴 것"이라고 덧붙였다.

한편 카카오는 이번 콘퍼런스 콜에서 '선물하기' 기능의 매출 인식을 결제 시점에서 교환권 사용 시점으로 변경한다고 발표했다. 이에 대해 나민욱 DS투자증권 연구원은 "이 같은 회계기준 변경에 따라 이익 추정치를 내린다"며 "이제 선물하기의 매출 인식은 교환권 사용 시점으로 지연되는 반면 수수료 등의 매출 연동비는 결제 시점에 발생하기 때문에 이익에 영향을 줄 것"이라고 평가했다.