촉망받던 유니콘 기업들 IPO 줄줄이 좌절

'고육지책' 미국 나스닥으로 가는 유니콘

한국 남은 유니콘은 투자자 회수목적 '좀비化'

"대마불사(大馬不死)다. 투자자들이 회수를 해야 하니, 유니콘들은 살지도 죽지도 못하는 상황이 됐다."

기업공개(IPO)가 줄줄이 좌절되면서 '유니콘'에서 '좀비'로 몰락하는 스타트업이 속출할 수 있다는 우려가 나온다.

김호민 스파크랩 대표는 "스타트업은 투자자들에게 엑시트(투자자금 회수) 기회를 주기 위해 상장(IPO)을 하거나 인수합병(M&A)을 해야 하는데 지금 한국에서는 둘 다 어려운 상황"이라며 "투자자들은 어떻게든 자금을 회수하겠지만 유니콘 기업을 키워낸 창업자는 한 푼도 못 건지는 상황이 올 수 있다"고 말했다.

지난해 마켓컬리와 오아시스는 모두 상장 준비를 했지만, 기업가치가 떨어지거나 매출, 수익 악화로 상장을 철회했다. 코로나19 당시 업황이 좋았을 때 기업 가치를 높이 평가받았다가 최근 시장 상황이 악화했기 때문이다. 마켓컬리는 2021년 말 상장 전 지분 투자(Pre-IPO)에서 4조원에 가까운 기업 가치를 인정받았지만, 현재 1조원대로 떨어졌다. 직방, 버킷플레이스 등도 수백억원대 적자를 기록했다.

최성진 코리아스타트업포럼 대표는 "마켓컬리가 상장 철회를 한 것은 밸류에이션(가치 평가)의 문제"라며 "투자자들이 평가한 기업 가치와 주식시장에서의 평가가 다르다 보니 문제가 생긴다"고 설명했다. 최 대표는 "쿠팡이나 야놀자의 경우 뉴욕 증시로 갔는데 국내 증시에 상장했을 때 가치 평가를 제대로 받을 수 없다는 점이 작용한 것이라며 "국내 증시 자체가 다른 글로벌 증시와 비교해 성장하지 못하고 제자리걸음을 하고 있다 보니 유니콘 스타트업들에 대한 가치 평가도 박해질 수밖에 없는 것"이라고 언급했다.

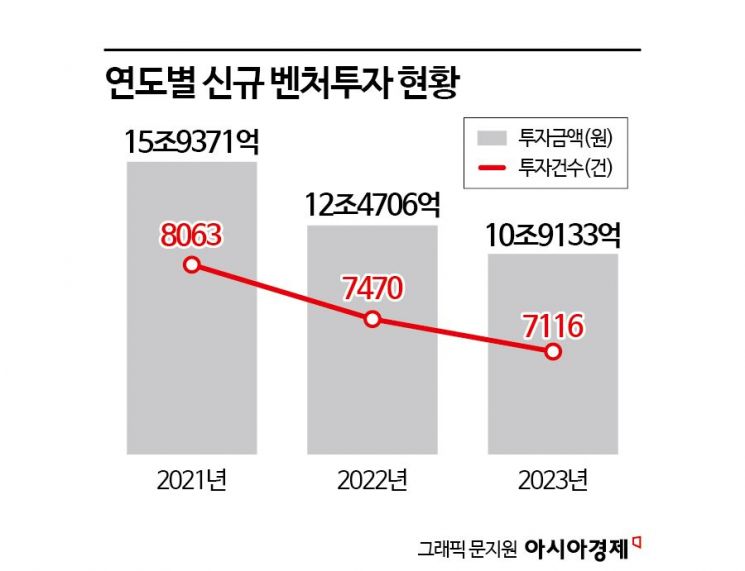

미국 나스닥 상장은 국내 IPO 시장이 위축되면서 자금줄이 막힌 데 따른 국내 유니콘들의 '고육지책'으로 해석된다. 한국거래소의 상장 심사가 깐깐해지면서 국내 벤처들엔 증시가 자금 조달 수단으로서의 기능을 잃었다는 비판까지 나온다. 나스닥은 기본적인 요건만 갖춰지면 상장에 큰 어려움이 없다. 2020년 10개였던 한국 유니콘 기업은 2021년 18개, 2022년 22개까지 늘었다. 하지만 파두의 사례처럼 이 유니콘들의 상당수가 최근 실적 부진에 시달리거나 기업 공개, M&A에 실패하며 난항을 겪고 있다.

{kind=link}

{kind=link}

{kind=link}

전문가들은 정부가 '유니콘 양성'에만 매달릴 게 아니라, 스타트업·투자자·엑시트를 연결하는 선순환 구조를 확립하는 쪽으로 정책 기조를 전환하는 것이 궁극적으로 스타트업 생태계를 살리는 길이라고 조언한다. 기업주도형 벤처캐피탈(CVC) 관련 규제를 개선하고, IPO 문턱도 낮춰야 한다는 것이다. 적자 기업이어도 미래 가치를 입증하면 상장할 수 있어야 연쇄 창업의 선순환 구조가 만들어질 수 있다는 목소리가 힘을 얻고 있다.

아마존·트위터·퀄컴·그루폰 같은 글로벌 기업도 적자 상태에서 상장했다. 미국 제약업체 길리어드는 1987년 설립 이후 적자 늪에서 벗어나는 데 15년이 걸렸다. 1992년 나스닥 상장 당시 주당 가격이 20~30센트에 불과했지만 지금은 63.56달러, 시가총액은 792억달러(약 109조원)에 이른다.

이영민 서울대학교 경영대학 교수는 "벤처도 사이클이 있어서 기술이나 미래 쪽에 포커스를 맞추고 투자하는 시기가 있고, 거품이 꺼지면 또 보수적으로 매출 중심으로 하는 투자가 이뤄지는 시기가 있다"며 "오르락내리락하면서 시장이 균형을 맞춰 가겠지만 보수적인 투자 분위기로 인해 창업에 대한 열정이나 분위기가 식어버리지 않도록 정책적인 지원이 뒷받침돼야 한다"고 조언했다.