"희토류 사업으로 주가 재평가 받을 것"

목표주가 4만8000원→9만원 상향조정

LS에코에너지 가 단순 케이블 회사에서 로봇, 방산 밸류체인(가치사슬)의 핵심 소재 공급자로 재평가받을 것이란 증권가 분석이 나왔다.

29일 SK증권에 따르면 전날 나민식 연구원은 LS에코에너지에 대한 투자의견을 매수로 유지하고, 목표주가를 기존 4만8000원에서 9만원으로 상향 조정했다. 희토류 금속 사업의 가시성이 높아진 데다 고압직류송전(HVDC) 케이블을 통한 중장기 성장 동력을 확보했다는 이유에서다.

케이블 넘어 '핵심 광물'로…사업 정체성 전환

우선 나 연구원은 LS에코에너지의 사업 정체성이 기존 케이블 단일 사업에서 케이블과 핵심 광물 이중 사업으로 전환되고 있다고 짚었다. 그러면서 "30년간 베트남에서 축적한 전선 제조 경험과 금속 가공 노하우를 기반으로 비중국 희토류 공급망 프리미엄이 전망된다"며 "희토류 사업의 진행 속도에 따라 주가 동력이 강화될 것"이라고 말했다.

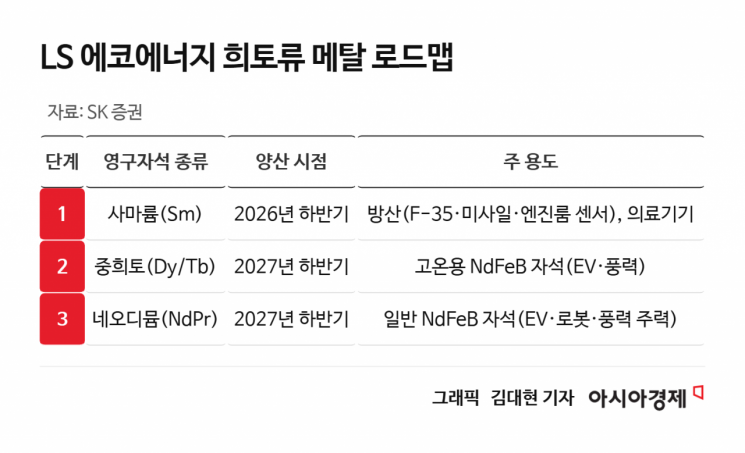

희토류 금속 사업은 총 3단계로 나뉘어 빠르게 진행 중이며, 올해 하반기 양산을 목표로 하고 있다. 1단계는 방산물자로 쓰이는 사마륨·코발트 영구자석, 2단계는 중희토류, 3단계는 네오디뮴 순으로 추진될 계획이다.

나 연구원은 "중국이 희토류 수출 통제를 강화하는 상황에서 비중국 공급망 재건은 이미 타이밍 게임 국면으로 진입했다"며 "미국 국방부가 국방용 희토류의 중국 의존도 탈피를 목표로 삼고 있어 LS에코에너지가 로봇·방산 밸류체인의 핵심 소재 공급자로 재평가받을 것"이라고 설명했다.

HVDC로 중장기 성장 확보

{kind=link}

{kind=link}

해상풍력과 장거리 송전망 구축에 필수적인 HVDC 케이블 사업도 레벨업의 핵심축이다. LS에코에너지는 베트남 붕타우 푸미 항구에 약 8000억원 규모의 HVDC 공장 건설을 계획하고 있다.

베트남 거점은 인건비와 전기료가 저렴하고 건축비가 미국 공장의 3분의 1 수준이라 가격 경쟁력이 압도적이다. 나 연구원은 "베트남 정부가 2030년까지 북부와 남부를 잇는 15조원 규모의 HVDC 프로젝트를 추진 중이며, 해상풍력 목표 용량도 대폭 상향해 장기 수요가 뒷받침될 것"이라고 강조했다.

그는 "희토류 금속 사업의 재평가 의의는 단순한 매출 규모보다 사업의 질적 전환에 있다"며 "주가수익비율(PER) 등 밸류에이션(기업가치 대비 주가 수준) 지표가 방산 및 로봇 등 고성장 테마의 밸류체인 안으로 진입하며 주가 재평가가 이뤄질 것"이라고 덧붙였다.