자본시장연구원 보고서 지적

차입기업 3분의 1 이자도 못 갚아

펀드 자체 파산 가능성 낮으나

美 은행·생보사 얽혀 리스크 노출↑

미국 사모신용 시장 건전성이 악화하고 있으며 리스크가 미국 금융시장 전체로 전이될 수 있다는 주장이 나왔다. 미국 사모신용 시장 규모가 예상보다 과소 평가받고 있으며 부실이 일어날 경우 금융권 간 경계를 넘어 리스크가 옮겨붙을 수 있다는 의견이다.

신보성 자본시장연구원 선임연구위원은 최근 '미국 사모신용시장의 건전성과 시스템리스크' 보고서에서 "전체 금융시스템이 촘촘하게 연결돼있는데 당장 사모신용펀드 레버리지가 낮고 유동성 위기 가능성이 적다는 이유로 긴장의 끈을 놓아서는 안 된다"며 이같이 밝혔다.

사모신용 건전성 악화에 관련 펀드 가치도 훼손

신 연구원에 따르면 실제 사모신용 시장 건전성이 악화하고 있다. 사모신용은 펀드를 통해 비공개·비상장 기업에 제공되는 대출을 말한다. 우선 사모신용 차입기업들의 금리부담이 늘었다. 코로나19 팬데믹 이후 금리가 낮을 때 기업이 부담하는 금리는 평균 6%였으나 기준금리 인상 등으로 차입기업들은 현재는 과거보다 2배인 12% 금리를 부담하고 있다. 인공지능(AI)의 급격한 발전으로 정보기술(IT)·서비스형 소프트웨어(SaaS) 기업들의 수익성 악화도 영향을 끼쳤다. 사모신용 차입기업 업종 중 IT분야가 41%이며 이들 대부분 이 SaaS 기업이기 때문이다. 이에 2023년부터 사모신용 차입자의 약 3분의 1이 영업이익으로 이자도 내지 못하는 등 차입기업 상당수가 어려움을 겪고 있다.

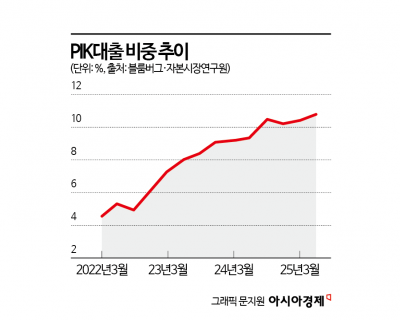

PIK(Payment-In-Kind)대출이 급증한 점도 위험신호다. PIK대출이란 이자를 현금으로 지불하지 않고 펀드로부터 추가 대출을 받아 이자를 지급하는 것을 말한다. 2022년 PIK대출 비중이 5~6%였으나 금리 인상 시기인 2023년부터 급증했으며 지난해 12%까지 늘어났다. 신 연구원은 "이는 차입자가 사실상 채무불이행 상태에 진입했음에도 이를 인식하지 않아 손실을 이연시키는 행위이며 나중에 연체 및 파산에 이르게 될 가능성이 커진다"고 말했다.

차입기업 부실화에 사모신용펀드 가치도 낮아지고 있다. 지난해 9월 사모신용펀드에서 원금 50% 이상을 상각 처리한 대출이 전체 대출의 10%를 넘었다. 2025년 말 현재 실제 펀드가치(NAV)로 평가한 펀드수익률은 1.8%로, 6개월 전 수익률 3.7%의 절반 수준으로 축소됐다. 상장 기업성장집합투자기구(BDC) 펀드 가치도 낮아졌다. 지난달 기준 S&P BDC지수는 지난해 2월 고점 대비 29.3% 하락했는데, 상당수 사모신용펀드의 실제 가치가 큰 폭으로 훼손됐음을 보여준다고 신 연구원은 설명했다. 다만 펀드 자체 부채 비율이 BDC 기준 54%로 낮고, 환매를 차단할 수 있는 유동성 방어 수단이 있어 펀드 자체 유동성 위기로 인한 파산 가능성은 작다고 바라봤다.

"美 은행·생보사, 펀드와 얽혀 리스크 노출"

대신 펀드들의 유동성 위기를 실제로 겪는다면 금융시장 전체로 리스크가 번질 수 있다고 경고했다. 우선 사모신용시장 규모가 실제보다 과소평가되고 있다고 분석했다. 펀드 차입기업의 절반가량이 은행에서도 차입하고 있다. 은행은 펀드 차입에 성공한 기업에 대출한도도 늘려준 것으로 나타났다. 은행은 또 사모신용펀드 자체에 대출을 제공해 간접적으로 사모신용 리스크에 노출됐다.

{kind=link}

{kind=link}

{kind=link}

미국 생명보험사도 사모신용 위험에 노출됐다. 사모신용펀드가 대출채권을 특수목적법인(SPV)에 넘겨 사모 ABS(자산유동화증권)로 발행하면 생보사가 이를 대거 매입했다. 펀드에 직접 출자할 때보다 규제자본 적립 부담이 2~4배 낮아지기 때문이다. 이 시장 규모가 8490억달러(약 1283조원)로 전체 BDC 시장의 2배 이상이며 생보사 전체 자산의 14%를 차지한다. 말하자면 실질은 사모신용인데 사모채권으로 분류돼 사모신용 통계에서 빠져있어 간과하기 쉽다는 것이다. 사모ABS는 리스크 자체도 키울 수 있다. 하나의 대출채권을 기초로 유동화해 투자자에게 팔고 동일 채권을 은행 신용계약 담보로 다시 활용할 수 있기 때문이다. 기초자산 관련 기업이 부도가 난다면 자산을 공유하는 여러 금융계약이 영향을 받을 수밖에 없다.

차입기업이 특정 펀드들로부터 돈을 중첩해 빌린 것도 문제다. 차입기업의 61%는 2개 이상의 펀드로부터 차입하고 있으며 6개 이상 펀드로부터 돈을 빌린 차입자도 18%다. 사모신용 펀드가 또 다른 펀드에 출자하는 경우도 있다. 신 연구원은 "지난해 미국 기업 파산 건수 2010년 이후 최고치"라며 "어떤 계기로든 금융시장 변동성 확대될 경우 기업부문 취약성 한꺼번에 분출될 수 있다"고 말했다.

한편 한국 시장은 미국 사모신용시장의 리스크가 전이될 가능성이 작다. 기관투자자들의 해외 사모대출 노출도가 낮기 때문이다. 일례로 국민연금의 지난해 사모신용 투자 잔액은 전체 운용자산의 0.7%에 그치며 한국투자공사(KIC)도 사모신용 자산 비중이 2~3% 수준인 것으로 알려졌다.