반도체(113) 3분기 연속 업황 개선 기대

중동전쟁 여파에 하반기 경영계획 손질 흐름

올해 3분기 제조업 경기 전망이 전 분기보다 개선된 것으로 나타났다. 반도체 및 인공지능(AI) 인프라 관련 업종의 호조로 수출 대기업의 심리가 크게 살아난 결과다. 다만 내수 부문과 중소기업의 경기 전망은 여전히 정체 국면에 머물러 있어 온기가 고르게 퍼지지 못하는 모양새다.

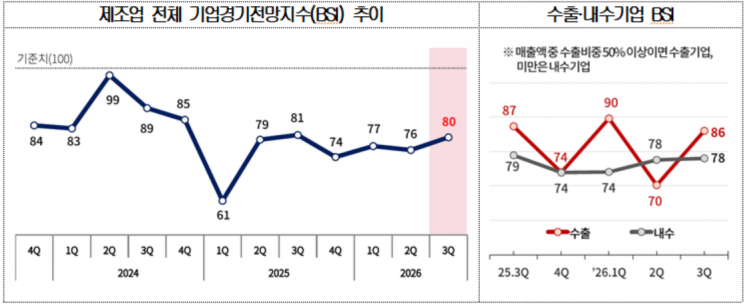

대한상공회의소는 전국 2470개 제조기업을 대상으로 조사한 '2026년 3분기 기업경기전망지수(BSI)'가 전분기(76)보다 4포인트 상승한 '80'으로 집계됐다고 29일 밝혔다. BSI는 기준치인 100을 넘으면 다음 분기 경기를 전분기보다 긍정적으로 보는 기업이 많다는 뜻이고, 100 미만이면 그 반대다. 여전히 기준치에는 못 미치지만 극심한 침체기에서는 한 발짝 벗어나는 양상이다.

{kind=link}

이번 반등은 수출 기업들이 견인했다. 부문별 지수를 살펴보면 수출기업 BSI는 전 분기 70에서 3분기 86으로 16포인트 수직 상승했다. 반면 고물가와 내수 침체 장기화의 직격탄을 맞은 내수기업 BSI는 전 분기와 동일한 78에 그쳐 엇갈린 행보를 보였다.

업종별로는 AI 슈퍼사이클의 중심에 선 반도체 업종이 조사 대상 중 가장 높은 '113'을 기록하며 3분기 연속 기준치 100을 돌파했다. K뷰티 열풍을 탄 화장품(100)이 뒤를 이었고, 견조한 수주 랠리를 이어가는 조선(95)도 선방했다.

특히 글로벌 빅테크(대형 정보기술 기업)들의 공격적인 AI 인프라 투자 확대 기조는 관련 부품사들에 낙수효과를 가져다준 것으로 나타났다. AI 데이터센터 서버 구축에 필수적인 고다층 회로기판, 적층세라믹콘덴서(MLCC) 등을 생산하는 전자·통신(93) 업종과 전기장비(92) 업종의 지수가 동반 상승했다. 이 가운데 전자·통신은 전 업종을 통틀어 전 분기 대비 가장 가파른 상승 폭을 기록했다.

반면 계절적 비수기와 공사비 부담이 겹친 업종들은 그늘이 짙었다. 시멘트·레미콘·유리 등을 포함하는 비금속광물(61)은 장마철 건설 수요의 급격한 감소 여파로 전 분기 대비 18포인트 폭락하며 최하위로 내려앉았다. 정유·석유화학(64)의 경우 전분기보다 8포인트 소폭 반등하긴 했으나, 중국발 저가 제품 공급과잉 우려가 지속되면서 여전히 비관적인 전망이 우세했다.

기업 규모별 양극화도 뚜렷해졌다. 중동 정세 불안으로 심리가 급격히 위축됐던 대기업(88)과 중견기업(86)은 공급망 다변화 등 선제 대응 전략을 다지며 이전 수준의 심리를 회복했다. 그러나 대외 환경 변화에 취약하고 지불 능력이 떨어지는 중소기업은 전분기와 똑같은 78에 머물러 중소 제조업 현장의 온도는 여전히 싸늘한 것으로 확인됐다.

중동전쟁으로 인해 하반기 경영·운영계획에 변동이 있었는지를 묻는 말에는 응답 기업의 55.6%가 '변동 있음'이라고 답했다. 경영 계획을 수정한 기업들은 구체적인 변경사항으로 '가격·납품단가'(59.3%)와 '원부자재 조달 규모·방식'(56.4%), '운영비용'(41.5%) 등을 우선 꼽았다.

강민재 대한상의 경제정책팀장은 "제조기업 경기 전망이 호전되고 있으나 중동 정세 불확실성에 따른 고유가·고환율 기조와 공급망 불안이 제조업 전반의 경영 부담 증가로 이어지고 있다"며 "정부는 환율 변동성 관리와 원자재 수급 안정화에 정책 역량을 집중하고, 에너지·원자재 가격 변동에 따른 기업 부담을 완화할 수 있는 지원방안을 마련해 줄 필요가 있다"고 말했다.