하반기 한국 주식시장 전망과 전략 보고서

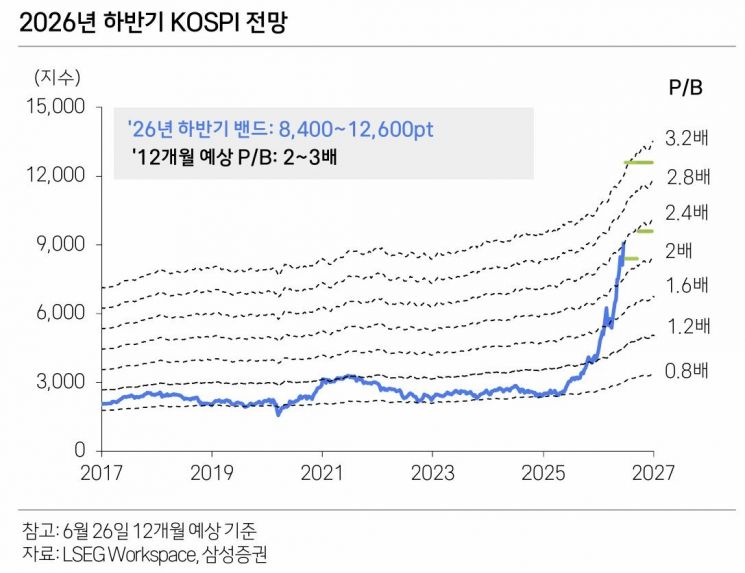

코스피 예상범위는 8400~1만2600 제시

반도체 호조 지속·금융 등 내수업종 주목

삼성증권이 하반기에도 국내 증시 강세장이 이어질 것이라며 코스피 연간 상단으로 1만2600을 제시했다. 반도체가 실적 개선을 이끌고 4분기에는 금융과 내수 업종까지 랠리에 가세할 것이란 관측이다. 최선호주로는 삼성전자 , SK하이닉스 를 포함해 10개 종목을 꼽았다.

4일 삼성증권의 '하반기 한국 주식시장 전망과 전략' 보고서에 따르면 올 하반기 코스피 예상범위는 8400~1만2600이다.

양일우 삼성증권 리서치센터 팀장은 "지속 가능한 자기자본이익률(ROE) 가정을 기존 16.3%에서 17%로 상향 조정하고 적정 주가순자산비율(PBR) 3배를 적용한 1만2600을 연간 상단으로 제시했다"고 설명했다. 현재 23.3% 수준인 코스피 12개월 예상 ROE는 3분기 중 24%를 웃돌 것으로 기대된다.

반면 하단은 8400을 제시했다. 이는 12개월 예상 주가수익비율(PER) 8배 수준으로, 지난 20년간 코스피가 올해를 제외하고 주간 기준 3주 이상 PER 8배를 밑돈 사례가 없었다는 점을 근거로 들었다. 다만 시장 변동성이 확대될 경우 단기적으로는 8000 수준까지 조정 가능성도 열어뒀다.

{kind=link}

{kind=link}

업종별로는 하반기에도 반도체업종이 이익 모멘텀을 견인할 것으로 예상했다. 코스피200 기업들의 2027년 영업이익은 전년 대비 약 31% 증가할 것으로 추산되고 있다. 여기서 증가분 약 283조원 가운데 87%인 246조원이 반도체 업종에 집중될 것이란 관측이다.

반도체 업종의 하반기 이익 전망치가 추가 상향조정 될 가능성도 높다고 봤다. 현재 반도체 기업들의 영업이익 컨센서스는 하반기 반도체 가격이 크게 오르지 않더라도 달성 가능한 수준으로 평가된다. 양 팀장은 "그만큼 현재 컨센서스가 부담이 없다는 뜻"이라고 설명했다.

이와 함께 한국의 명목 국내총생산(GDP)이 향후 12개월 동안 두 자릿수 성장세를 기록할 가능성이 커지면서 은행과 증권 등 금융업종은 물론 내수 업종의 이익 전망도 추가 상향될 여지가 있다고 분석했다.

양 팀장은 "하반기에도 한국증시 강세를 전망한다"며 "3분기까지는 반도체 등 인공지능(AI) 밸류체인 연관 업종이 강세를 지속할 것으로 예상되고, 4분기는 내수업종까지도 온기가 확산될 수 있을 것"이라고 전망했다.

시장 변수로는 ▲미국 물가 안정 여부 ▲기업 이익 전망치 추가 상향 가능성 ▲밸류에이션 정상화 등을 꼽았다. 먼저 관세 효과 감소와 유가 안정으로 미국 소비자물가지수(CPI) 상승률이 둔화할 가능성이 높아 연방준비제도(Fed)의 통화정책이 증시에 미치는 부담은 제한적일 것으로 내다봤다. 단기적으로 기준금리가 한 차례 인상되더라도 장기 기대인플레이션이 안정된다면 국내 증시 상승 흐름을 훼손하지는 않을 것이라는 전망이다.

밸류에이션 논쟁과 관련해 양 팀장은 "글로벌 증시의 밸류에이션이 높아지지 않는 것은 투자자들이 빅테크 및 소프트웨어 기업들의 밸류에이션 프리미엄은 제거하면서 반도체 기업의 디스카운트는 축소시키지 않고 있기 때문일 가능성이 높다"면서 "반도체 기업들의 이익 안정성이 높아지며 밸류에이션 제고가 가능할 것"으로 예상했다. 이어 "많은 논란이 오히려 기회일 수도 있다"고도 덧붙였다.

하반기 최선호 종목으로는 삼성전자, SK하이닉스, 삼성전기, 두산에너빌리티, 효성중공업, SK텔레콤, 에이피알, 한국금융지주, 삼성E&A, 신세계를 제시했다. IT업종 3종목, 산업재 3종목, 경기소비재 2종목, 금융 1종목, 커뮤니케이션 1종목이다. 목표주가는 효성중공업이 430만원으로 가장 높다. 이어 SK하이닉스 350만원, 삼성전기 100만원, 신세계 56만5000원, 에이피알 51만원, 삼성전자 50만원 등이다.