유가·금리 하락에도 지수 상승은 오히려 둔화

'쏠림' 만들던 조건 완화되며 돈도 흩어져

"소외됐던 반도체 장비·전력기기 주목해볼만"

주식시장에서는 일반적으로 '금리가 내려가면 성장주가 좋아진다'고 본다. 돈 빌리기가 쉬워지고, 미래 이익의 가치가 높게 평가되기 때문이다. 특히 인공지능(AI)과 반도체 같은 성장 섹터에는 금리 인하가 단비로 여겨져 왔다.

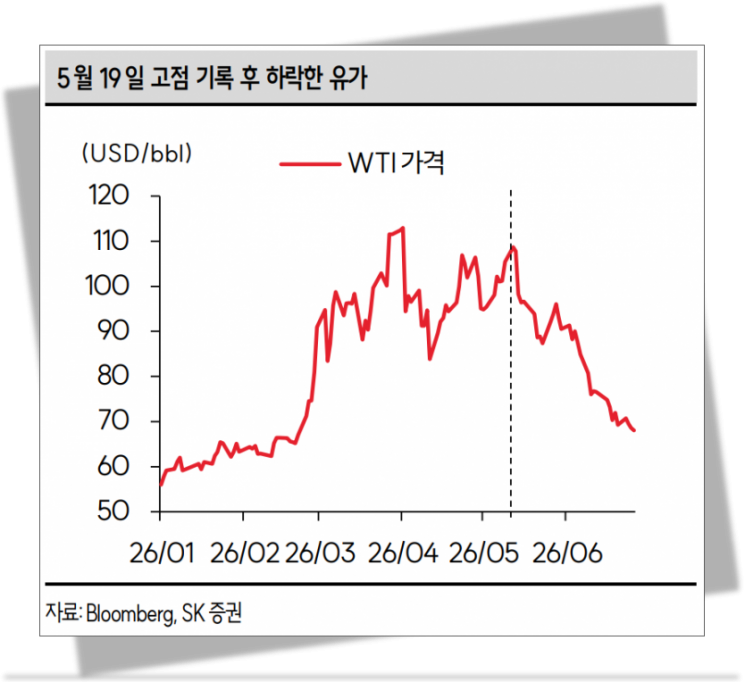

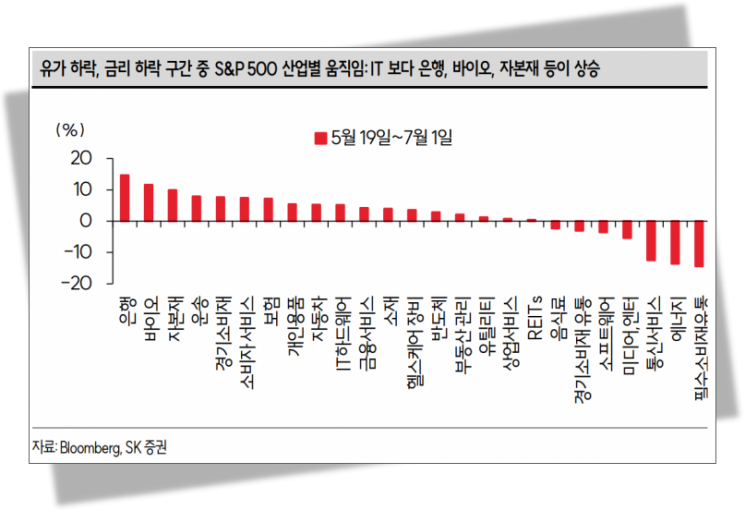

최근 미국과 한국 시장은 이러한 통념과 반대로 움직이고 있다. 5월 중순 이후 유가가 떨어지고 금리도 안정을 찾았는데, 정작 미국에서는 반도체·AI보다 은행, 바이오, 자본재 같은 종목들이 더 강했다. 한국 코스피의 상승 속도도 5월 중순을 기점으로 눈에 띄게 느려졌다. 호재가 나왔는데 주인공이 힘을 못 쓰는, 묘한 장면이다.

SK증권 강대승 연구원은 2일 발간한 보고서에서 이 수수께끼의 답을 '쏠림의 해소'에서 찾았다. 고유가와 고금리가 그동안 돈을 대형 반도체주에 묶어두는 족쇄였는데, 그 족쇄가 풀리자 돈이 다른 곳으로 흩어지기 시작했다는 것이다.

반도체 쏠림의 이유 : 흉년에는 확실한 논에만 씨를 뿌린다

왜 고금리·고유가가 반도체 쏠림을 만들었을까. 농사에 비유하면 이해가 쉽다. 흉년이 예상되는 해에 농부는 모험을 하지 않는다. 물이 잘 드는 확실한 논에만 씨를 뿌린다.

투자자도 마찬가지였다. 유가가 높으면 기업 비용이 늘고 경기가 식는다. 금리가 높으면 주식 대신 예금이나 채권만 들고 있어도 이자가 쏠쏠하다. 굳이 위험을 감수하고 주식을 산다면, 실적이 눈에 보이는 '검증된 종목'이어야 했다. 그렇게 돈은 대형 반도체로 몰렸고, 나머지 섹터는 소외됐다.

그런데 종전 협상이 진전되며 이 조건이 깨졌다. 확실한 논에만 매달릴 이유가 사라진 것이다. 반도체에서 차익을 실현한 돈이 다른 성장 섹터로 옮겨가는 순환매(돈이 섹터를 옮겨 다니며 번갈아 오르는 현상)가 실제로 나타났다.

다만 지금의 순환매는 그간의 모습과는 양상이 또 다르다고 강 연구원은 분석한다.

올초에는 금리 인하 기대와 함께 미국 경제 성장률 전망치가 3%까지 올라갔다. 경기가 스스로 좋아질 거라는 기대가 폭넓게 퍼졌고, 그 기대를 타고 소비 관련 기업까지 함께 올랐다. 말하자면 '다 같이 좋아지는' 장세였다.

지금은 그런 기대가 없다. 그래서 오르는 종목이 은행, 저렴한 주택 공급 법안의 수혜가 예상되는 주택건설, 자본재처럼 정부와 기업이 돈을 쓰는 것과 직결된 산업에 집중돼 있다. 반면 필수소비재 유통이나 음식료 같은 소비 관련 산업은 이번 순환매에서 철저히 소외됐다. 소비자 지갑이 열릴 거라는 믿음이 없기 때문이다.

한국판 수혜는 반도체 장비·전력기기?

개인 투자자라면 이 흐름을 어떻게 읽어야 할까.

강 연구원은 "쏠림 완화의 한국 버전은 반도체 장비와 전력기기 비중 확대로 나타날 수 있다"고 전망한다.

이들은 AI CAPEX(설비투자) 관련 기업이다. 이란전쟁 발발 이후 시장이 대형 반도체로만 쏠리는 동안, 같은 AI 테마인데도 상승에서 상대적으로 소외됐던 산업이기도 하다. 실제로 연초만 해도 코스피 반도체와 나란히 움직이던 이들 업종의 동행성은 5월부터 깨졌다.

흥미로운 건 주도 섹터 자체가 바뀌는 그림은 아니라는 점이다. 순환매는 여전히 정부·기업 투자 사이클과 연동되는 AI CAPEX 관련 산업 안에서 일어나되, 스포트라이트가 대형 반도체에서 그 주변의 장비·전력기기로 옮겨가는 모습에 가깝다.

고금리가 만들던 밸류에이션 압박(높은 금리 탓에 주가가 비싸 보이는 부담)이 덜해지면서, 5~6월 소외됐던 반도체 장비와 전력기기가 상대적으로 강해질 환경이 마련됐다는 것이 강 연구원의 분석이다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

물론 이 시나리오에는 전제 조건이 붙어 있다. 국제유가(WTI)가 배럴당 80달러 아래에서 안착해야 한다는 것, 그리고 금리가 4.5% 이내에 있을 것.

유가가 80달러를 다시 넘어서거나 미국 금리가 4.5%를 웃돌면, 경기 불확실성과 밸류에이션 압박이 되살아난다. 그러면 돈은 다시 '확실한 논', 즉 대형 반도체로 되돌아갈 공산이 크다. 강 연구원은 이 두 숫자를 "포지션 전환의 트리거(방아쇠)로 삼아야 한다"고 강조했다.