빅테크 AI 투자 둔화 우려 확산

DB증권 "CAPEX보다 ROI 관리가 핵심"

공급망 내 비용 전가 본격화

2Q 실적, 매출보다 운전자본 지표 주목

인공지능(AI) 투자 열기가 식는 것 아니냐는 우려가 커지고 있다. 메타가 유휴 컴퓨팅 용량을 외부에 판매하기로 했고, 일부 데이터센터 프로젝트가 지연·취소됐다는 소식도 나왔다. 시장은 이를 AI 투자 사이클 둔화 신호로 받아들였다.

하지만 정말 AI 투자가 꺾이는 것일까. 빅테크가 줄이려는 것은 투자 자체라기보다 투자 대비 수익률, 즉 ROI 부담이라는 분석이다.

AI 인프라 투자는 경쟁력과 직결된다. 아마존, 마이크로소프트, 구글, 메타 같은 하이퍼스케일러 입장에서는 쉽게 줄이기 어렵다. 과잉투자인지 아닌지도 당장은 알기 어렵다. 데이터센터 등을 지은 뒤 실제 수요와 수익이 확인돼야 판단할 수 있다.

그래서 빅테크는 다른 방식으로 대응하고 있다. 설비의 내용연수를 늘리고, 비핵심 자산을 팔고, 운전자본을 줄이는 식이다. 특히 운전자본 효율화는 겉으로 보기엔 부정적 신호가 덜하다. 투자 축소처럼 보이지 않으면서 자본효율성을 높일 수 있기 때문이다.

문제는 그 부담이 공급망 뒤쪽으로 넘어간다는 점이다. 하이퍼스케일러가 재고를 줄이고 결제 조건을 늦추면 자신들의 현금흐름은 좋아진다. 반대로 서버, 부품, 장비를 공급하는 기업은 재고를 먼저 쌓아야 하고, 제품을 먼저 만들어야 하며, 돈은 더 늦게 받게 된다. 이진경 DB증권 연구원은 "운전자본을 줄이는 것은 내용연수 연장 등과 달리 부정적 시그널 없이 자본효율성을 개선하는 효과적인 수단"이라며 "AI CAPEX는 쉽게 둔화하기보다 투자 비용과 자금 부담이 결정력이 약한 기업들에 전가되며 지속될 것"이라고 말했다.

{kind=link}

{kind=link}

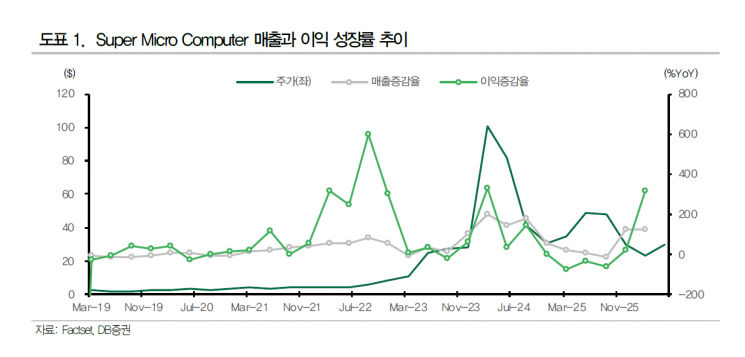

DB증권은 대표 사례로 슈퍼마이크로컴퓨터를 들었다. AI 서버 수요가 늘면서 매출은 커졌지만 재고와 매출채권도 빠르게 증가했다. 결국 회사는 70억달러 규모 자금조달 계획을 발표했다. 시장이 걱정한 것은 단순한 유상증자 희석이 아니었다. 매출 성장에도 현금창출력이 따라오지 못하는 구조였다.

결국 AI 수혜주를 볼 때 이제는 매출 증가뿐 아니라, 그 매출이 실제 현금으로 들어오고 있는지를 봐야 한다고 강조한다. 재고가 너무 빨리 늘지는 않는지, 매출채권이 쌓이고 있지는 않은지, 영업현금흐름이 이익을 따라오고 있는지 확인해야 한다는 것이다. 이 연구원은 "AI 투자 사이클이 성숙할수록 시장은 매출이나 이익 성장보다 현금창출 능력과 자본효율성에 높은 프리미엄을 부여할 가능성이 크다"며 "향후 AI 공급망에서는 매출 성장보다 '누가 운전자본 부담을 흡수하고, 누가 이를 전가할 수 있는가'가 주가 차별화의 핵심 변수가 될 것"이라고 전망했다.