2026년 하반기 NPL 동향 보고서

국내 부실채권(NPL) 매각 물량이 늘어나면서 투자 기회가 늘어날 것이라는 전망이 나왔다.

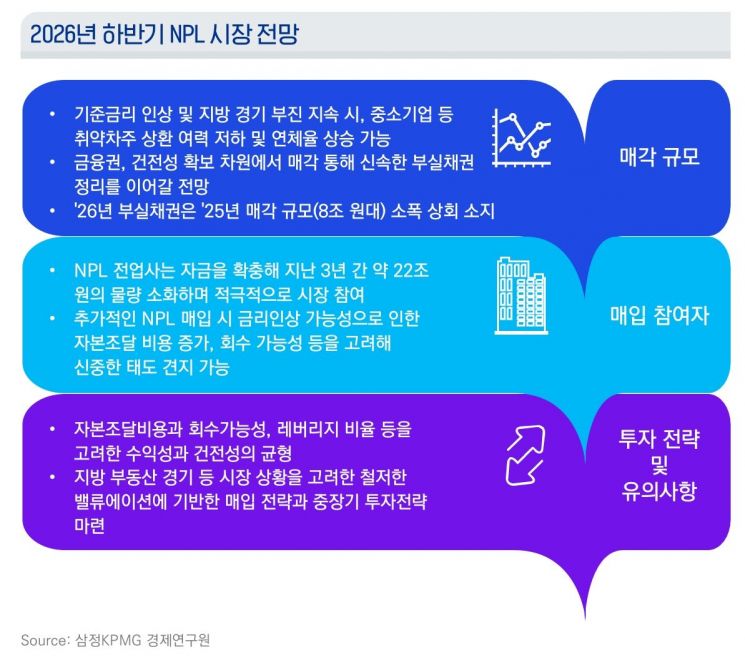

삼정KPMG는 8일 '부실채권(NPL) 시장 동향과 2026년 하반기 전망' 보고서를 발간했다. 보고서는 올 하반기 금융기관의 건전성 관리 강화 기조에 따라 부실채권 매각이 더욱 활발해질 것으로 전망했다. 금융감독원에 따르면 국내 부실채권 규모는 올해 1분기 기준 17조7000억원으로 증가세다. 특히 금융기관들은 담보 처분이나 기업 정상화에 드는 시간과 비용, 대손충당금 적립 부담, 금융당국의 건전성 관리 강화 기조 등을 고려해 직접 회수보다 매각을 통한 부실채권 정리를 확대하는 추세라는 게 보고서의 설명이다. 실제 전체 부실채권 정리 규모에서 매각이 차지하는 비중은 2022년 16.4%에서 2023년 33.2%, 2024년 37.6%, 2025년 36.2%에 달한다.

부실채권 매각 물량 증가와 함께 NPL 투자 기회도 확대되고 있다. 2024년과 2025년에는 최종 채권원금잔액(OPB) 기준 각각 8조 원 규모의 부실채권이 시장에 공급됐다. 연합자산관리, 우리금융 F&I, 대신F&I, 하나 F&I 등 NPL 전문 투자사들은 유상증자와 회사채 발행 등을 통해 투자 재원을 확보하며 적극적으로 입찰에 참여하고 있다. 실제로 올해 2분기 기준 전체 NPL 투자 건수의 89.2%, 투자 규모의 90.3%를 NPL 전문 투자사들이 차지했다.

보고서는 하반기에도 고물가·고환율과 지방 경기 부진이 이어지면서 기업대출 연체율이 상승하고, 국내 은행과 비은행 금융기관의 부실채권 정리 및 매각 물량도 증가할 것으로 전망했다. 특히 은행권은 중소기업과 개인사업자 관련 상업용 및 주거용 담보채권을 중심으로 매각을 확대할 가능성이 높다고 분석했다.

{kind=link}

글로벌 인플레이션 재확산 우려로 주요국 중앙은행이 긴축 기조를 이어가며 한국은행 기준금리 인상 가능성도 주요 변수로 꼽힌다. 금리 상승은 투자사의 자금조달 비용을 높이며 담보자산 가치 하락과 회수 기간 장기화로 이어져 정교한 리스크 관리가 요구된다. 국내 금융기관은 포용·생산적 금융 기조를 유지하면서 환율 상승과 연체율 증가에 대응해야 하는 만큼, 대손비용 증가와 건전성 저하를 최소화하기 위해 NPL 매각을 통한 자산 건전성 관리도 더욱 강화될 것으로 전망된다.

한편 NPL 투자시장은 선별적 투자 기조도 한층 강화할 것으로 예상된다. 2023년 이후 대규모 부실채권 매각 물량이 시장에 공급되면서 평균 매입률(낙찰액/최종 OPB)은 올해 2분기 68.2%까지 하락했다. 하지만 NPL 전문 투자사들이 2023년 이후 약 22조원 규모의 부실채권을 매입한 데다 조달금리 상승과 지방 부동산 경기 부진으로 회수 기간 장기화 가능성이 커졌다. 신규 투자에서는 자금조달 비용과 자산별 수익성, 회수 가능성을 면밀히 따지는 선별적 투자 전략이 더욱 중요해질 것으로 내다봤다.

김정환 삼정KPMG 부실채권(NPL) 자문 리더(전무)는 "한국은행 기준금리 인상 가능성이 커지면서 국내 금융기관의 연체율 상승에 따른 부실채권 정리와 매각이 확대될 가능성이 크다"며 "반면 상당한 규모의 NPL을 이미 매입한 전문 투자사들은 조달금리가 높아지는 환경에서 신규 투자 시보다 엄격한 투자 기준을 적용할 것으로 예상된다"고 말했다.

이어 "NPL의 기초자산은 지방 상업용 및 주거용 부동산이 상당 부분을 차지하는 만큼 지방 부동산 경기 부진이 지속될 경우 회수 기간이 장기화할 가능성이 있다"며 "기준금리 인상 가능성을 고려한 자금조달 전략과 적정 레버리지 관리, 시장 수급을 반영한 밸류에이션, 중장기 회수 가능성을 종합적으로 고려한 리스크 관리 체계를 갖춰야 한다"고 강조했다.