{kind=link}

[아시아경제 유현석 기자] 테스가 올해 호실적을 기록할 것이라는 전망이 나오고 있다. 낸드(NAND) 투자 확대에 수주금액도 증가할 것이라는 분석이다.

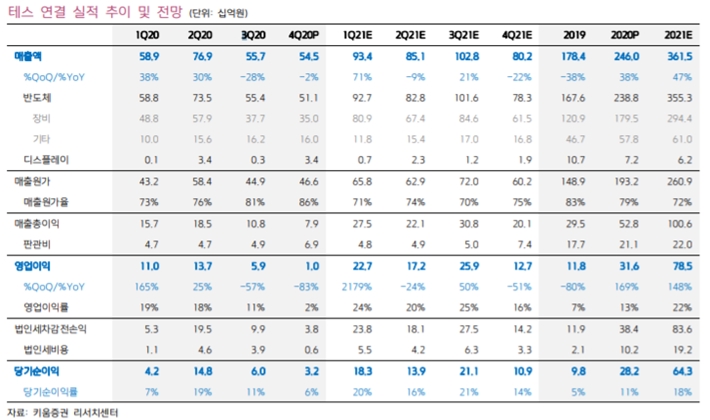

28일 키움증권은 올해 1분기 테스의 매출액과 영업이익이 934억원과 227억원을 기록할 것으로 예상했다.

박유악 키움증권 연구원은 지난 연말에 "집중적으로 진행됐던 반도체 장비 수주금액에 대한 매출인식이 대거 진행되고, 반도체 파츠 부문의 실적도 과거 계절성 대비 양호할 것으로 예상된다"며 "판매비와관리비의 경우에도 지난해 4분기에 인식됐던 일회성 비용이 제거되며 과거 수준까지 정상화돼 전사 영업이익률 개선에 기여할 전망"이라고 말했다.

특히 1분기를 시작으로 올해 실적도 기대되는 부분이다. 키움증권은 올해 테스의 매출액과 영업이익이 3615억원과 785억원으로 전년 대비 각각 47%, 148% 증가할 것으로 내다봤다.

실적 개선의 이유는 낸드 투자 확대와 수주금액의 증가가 등이다. 그는 "공급과잉에 시달렸던 낸드 산업은 최근 들어 가파른 회복세를 보이고 있다"며 "'PC 내 SSD 탑재율 상승'과 '스마트폰의 수요 회복', 일부 공급 업체들의 공정 전환 차질이 업계 내 쌓여있는 재고를 빠르게 감소시켰기 때문"이라고 설명했다. 이어 "낸드 업체들의 공격적인 장비 투자도 본격화될 것"이라고 덧붙였다.

이와 함께 낸드의 단층 증가로 인해 테스의 장비 가격도 높아질 것으로 예상된다. 박 연구원은 "테스의 PECVD 장비는 낸드의 단층 수가 증가할수록 단위당 수주 금액이 증가하는 특성을 보인다"며 "해당 시기 '고객들의 낸드 신규 투자'뿐만 아니라 '낸드 고단화'에 대한 수혜를 크게 받을 것"이라고 강조했다.