인적분할 증가하면서 ‘자사주 마법’ 논란 커져

22년간 총 193건 "지배주주의 신설회사 지분율 ↑"

[아시아경제 이선애 기자] 지난해 주요 기업들이 인적분할을 잇따라 발표하면서 '자사주 마법' 논란이 뜨거웠다. 25일 아시아경제가 금융감독원의 전자공시시스템 자료를 분석한 결과 지난해 인적분할 공시는 13건으로 집계됐다. 12년 만에 최다 수준이었다. 특히 하반기에 공시가 몰렸다. 이수화학·OCI·코오롱글로벌·대한제강·현대그린푸드·현대백화점·아주산업·AJ네트웍스·한화솔루션·동국제강 등 10곳이다. 2021년 하반기에는 고작 1곳에 불과했다. 지주사 전환에 따른 세금 유예 혜택 일몰(종료)이 올해 말로 예정된 영향이 컸던 것으로 풀이된다.

인적분할은 한 회사의 재산을 분할해 새로운 회사를 설립하고, 신설회사의 신주를 기존 회사의 주주에게 지분율에 따라 배정하는 방식으로 이뤄진다. 인적분할 자체는 별다른 논란거리가 아니다. 문제는 인적분할과 자사주 취득이 병행될 경우다. 지배주주의 지배력 강화에 자사주가 악용될 수 있어서다. 일례로 대한제강은 지난해 7월과 8월에 약 650억원 규모의 자사주 취득 신탁계약체결 공시 후 11월에 인적분할 공시를 냈다. 한화솔루션도 지난해 9월 인적분할 공시와 더불어 약 700억원 규모의 자사주 취득 결정을 공시했다.

황세운 자본시장연구원 연구위원은 "인적분할로 지주사와 사업담당 회사로 나뉘고 지분교환이 일어나는 과정에서 자사주가 지배주주에게는 요긴하게 쓰인다"며 "자사주에 신주 지분을 배정하면 지배주주의 지배력이 강화되는 결과로 이어진다"고 설명했다. 지배주주는 자사주를 활용해 비용을 들이지 않고도 지배권을 강화하는 결과를 얻는 것이다. 서지용 상명대 경영학부 교수는 "물적분할보다 상대적으로 자금 조달이 용이하고 주주가치 희석이 덜한 인적분할 때도 주가가 떨어진다면 주주가치 제고를 위한 적극적인 배당 등이 필요하다"고 말했다.

자사주를 둘러싼 논란은 자사주가 지배주주의 사적이익에 악용될 가능성 때문에 나타난다. 김준석 자본시장연구원 선임연구위원은 "인적분할 과정에서 자사주 마법을 활용해 지배주주의 지배력을 확대하는 경우가 빈번하며, 경영권 분쟁 상황에서 자사주를 지배주주의 우호적 주주에게 매각해 경영권을 방어하는 수단으로 이용하는 사례도 쉽게 찾아볼 수 있다"며 "특히 자사주 취득과 처분이 내부자 거래와 결부될 가능성도 상존한다"고 지적했다.

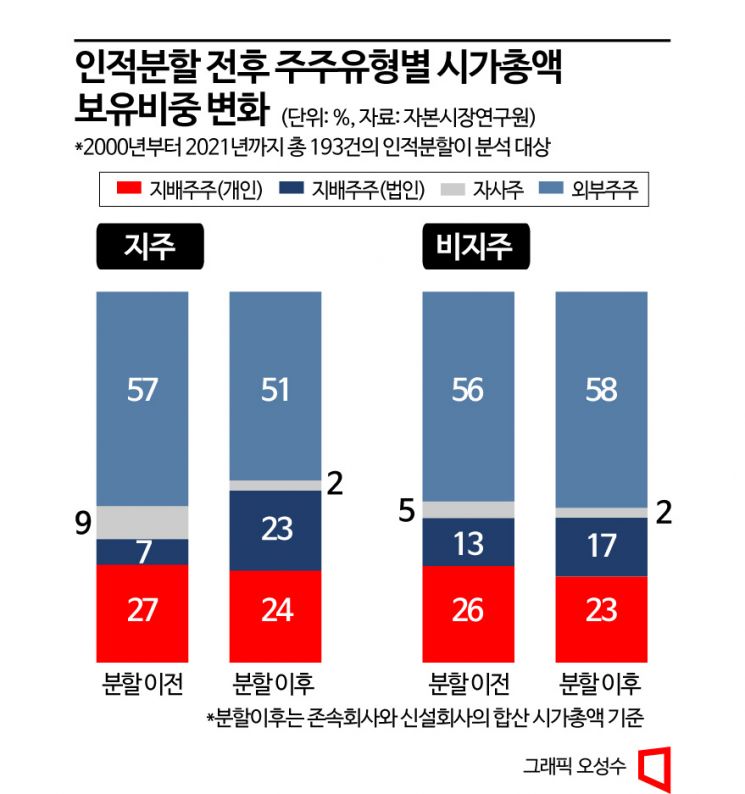

자본시장연구원에 따르면 2000년부터 2021년까지 22년간 상장기업의 인적분할은 총 193건으로 나타났다. 이 중 92건은 지주회사 전환과 관련된 것이다. 김준석 선임위원은 "이들을 대상으로 분석한 결과 지배주주의 신설회사 지분율은 45%로 분할 이전에 비해 11%포인트 증가했다"며 "존속회사가 기존에 보유한 자사주에 신설회사의 신주가 배정된 결과 즉, 자사주 마법을 통해 나타난 것"이라고 설명했다. 이어 "지배주주의 존속회사 지분율이 증가하는 것과 존속회사와 신설회사의 지배주주 지분율 구성이 달라지는 것은 인적분할 이후 이뤄진 현물출자 유상증자에 따른 결과"라고 덧붙였다. 개인 지배주주가 배정받은 신설회사 주식을 존속회사의 유상증자에 현물출자하고 존속회사의 주식을 확보해, 개인 지배주주의 존속회사 지분율이 증가(27%→41%)하고, 법인 지배주주의 신설회사 지분율이 증가(18%(자사주 마법을 통해 확보한 지분율 11% 포함)→32%)하게 된 것이다.

김 선임위원은 이어 "지배주주의 시가총액 보유 비중은 인적분할 이전 34%에서 인적분할 이후 47%로 13%포인트 증가, 개인 지배주주는 27%에서 24%로 감소, 법인 지배주주는 7%에서 23%로 증가했다"면서 "의사결정 주체인 개인 지배주주의 시가총액 보유 비중 감소에도 지주회사로의 전환을 추진했다는 것은 존속회사(지주회사)에 대한 지배력 강화가 지주회사 전환의 목표임을 시사한다"고 지적했다.

{kind=link}

{kind=link}

인적분할은 앞으로도 늘어날 전망이어서 자사주 제도를 서둘러 개편해야 한다는 목소리가 크다. 최남곤 유안타증권 연구원은 "중견기업군에서 지주사 전환 목적의 인적분할 사례가 증가할 것"이라고 내다봤다.

김 선임위원은 "경제적으로 자산으로 볼 수 없는 자사주의 자산성을 인정하는 모순적인 상황을 방치한다면 지배주주가 자사주를 임의로 활용할 유인이 남게 되므로 자사주를 둘러싼 논란은 이어질 수밖에 없을 것"이라며 "자사주의 자산성을 부인하고 자사주의 취득은 곧 소각을 의미하는 것이어야 경제적 실질에 부합할 뿐만 아니라 지배주주의 자사주 남용 가능성을 줄일 수 있으며, 자사주 취득의 가장 일반적인 목표인 저평가 신호(signaling) 효과도 강화될 수 있다"고 강조했다.