주식·채권·대체자산 등에 골고루 분산 투자 필요

서유석 금융투자협회장 “연금 추가 납입 한도, 연금 수령 때 분리과세 한도 확대해야”

"잠자고 있는 퇴직연금을 깨워 '디딤돌펀드'에 투자하라."

서유석 금융투자협회장은 1일 "원리금 보장형 상품으로는 길어진 노후를 위한 자산 형성에 한계가 있다"며 주식·채권·대체자산 등에 골고루 잘 분산된 자산배분펀드인 '디딤돌 펀드'가 대안이 될 수 있다고 강조했다.

저출산과 고령화로 국민연금만으로는 국민의 노후 보장을 담보할 수 없게 되면서 퇴직연금의 역할에 대한 기대가 커지고 있다. 서 회장은 퇴직연금 적립금을 적극적으로 불려 노후자금으로 활용하기 위한 방안으로 "은행·보험사에 머물던 퇴직연금 적립금을 안심하고 옮길 수 있는 디딤돌 기능을 하는 펀드가 필요하다"고 말했다. 그는 "디딤돌펀드로 장기적으로 안정적인 수익률을 기본으로 확보하고 추가적인 수익을 원하는 경우 일부 자금을 위험자산, 즉 주식형 펀드나 상장지수펀드(ETF)로 운용해야 한다"고 덧붙였다.

쉽게 말해 국민연금기금이 주식·채권·대체투자 등 자산 배분으로 장기 투자를 하면서 4~5%의 수익률을 기록하는 것처럼 장기 투자로 자산 증식을 노려야 한다는 것이다.

지금도 퇴직연금계좌에 적립된 돈으로 다양한 금융상품에 투자할 수 있다. 타깃데이트펀드(TDF), 밸런스펀드, 단기금융펀드, 사회간접자본(SOC)펀드, 원리금보장형 등이다. 현재 퇴직연금 투자에 활용하고 있는 상품군에 더해 자산배분형 디딤돌펀드가 추가된다면 퇴직연금의 수익률과 안정성이 더욱 높아질 것이라고 서 회장은 자신했다. 그는 퇴직연금 적립금 수익률 저조의 근본 원인으로 장기 투자에 적합한 합리적인 투자 포트폴리오가 구축되지 못했다는 점을 안타까워했다.

퇴직연금 시장 급격히 성장…수익률은 저조

한국투자신탁운용에 따르면 지난해 말 기준 336조원 규모의 퇴직연금 시장은 2027년 말 557조원, 2032년 말에는 860조원 규모로 성장할 것으로 예상된다.

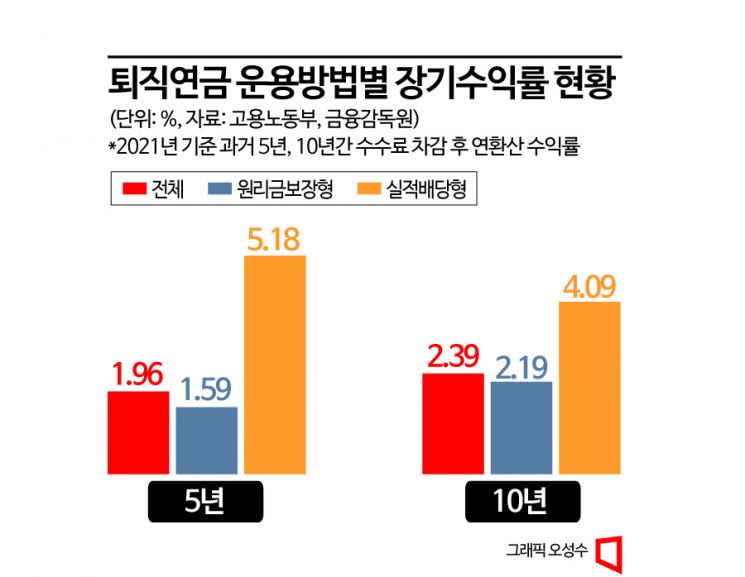

연금시장의 급격한 성장과는 반대로 퇴직연금 수익률은 연평균 2%대에 머물고 있다. 퇴직연금 적립금 운용 현황 통계를 보면 퇴직연금 운용수익률은 2019년 2.25%, 2020년 2.58%, 2021년 2%를 기록했다. 원리금보장형의 경우는 수익률이 더욱 낮다. 같은 기간 2.77%, 1.68%, 1.35%를 기록했다. 그나마 실적배당형의 경우엔 각각 6.38%, 10.67%, 6.42%로 높은 수익률을 기록한 것으로 나타났다.

운용 방법별로 10년 장기 수익률을 보면 원리금보장형이 2.19%, 실적배당형은 4.09%로 두 배가량 차이가 난다.

문제는 여전히 퇴직연금 적립금의 90% 정도가 예금과 적금 등 원리금 보장 상품에 방치돼 있다는 점이다. 고용노동부와 금융감독원이 매년 발표하는 퇴직연금 적립금 운용 현황 통계의 최신 수치인 2021년 말 기준 적립금은 295조6000억원으로 원리금 보장형(대기성자금 포함)은 255조4000억원(86.4%), 실적배당형은 40조2000억원(13.6%)이다.

{kind=link}

{kind=link}

{kind=link}

장기 투자의 복리효과를 생각하면 수익률 1% 차이는 퇴직연금 총액에 큰 차이를 불러온다. 월 납입금액을 20만원이라고 가정하면 20년 동안 4%의 수익률을 내면 7400만원, 5% 수익률을 내면 8300만원, 6%의 수익률을 내면 9300만원이 된다.

서유석 회장은 "현재 퇴직연금은 원리금보장형 상품과 실적배당형 상품을 구분을 해놓고 있어 투자자 입장에서는 실적배당형을 위험한 상품으로 느낄 수 있는데 이런 구분을 없애고 퇴직연금에 맞는 다양한 상품을 설계해서 소비자들이 선택할 수 있도록 해야 한다"고 거듭 강조했다.

그는 또 "현재 1800만원인 연금 추가 납입 한도를 대폭 확대해야 한다"며 "충분한 연금 자산 확보를 위해 불입 단계에서 더 많은 돈을 연금으로 집중할 수 있도록 해야 한다"고 제언했다.

무엇보다 세제 혜택으로 충분한 연금수령을 유도하는 촘촘한 정책 지원이 필요하다고 말했다. 서 회장은 "직장 이직 때 발생하는 개인형퇴직연금(IRP)에 대해 55세까지 유지하면 퇴직소득세를 감면해 중간에 소실되는 것을 억제하고, 은퇴 후 연금 수령 때 분리과세 한도를 현행 1200만원에서 대폭 상향시켜 연금 수령에 따른 차별적인 인센티브를 줘야 한다"고 강조했다.