SKT·코오롱인더·효성화학 등 대규모 영구채 발행

실질적인 재무구조 개선 효과 미미…이자 부담만 커져

대기업 계열사들이 자본으로 인정받을 수 있는 신종자본증권(영구채)을 잇따라 발행하고 있다. 장기간 실적 부진과 차입금 증가로 빠르게 상승한 부채비율을 조금이라도 낮추기 위해서다. 하지만 재무구조 개선 효과가 크지 않은 데다, 채권 발행 금리가 높아 이자 부담만 가중시킬 수 있다는 지적도 나온다.

조기 상환하지 않으면 이자 부담 커져

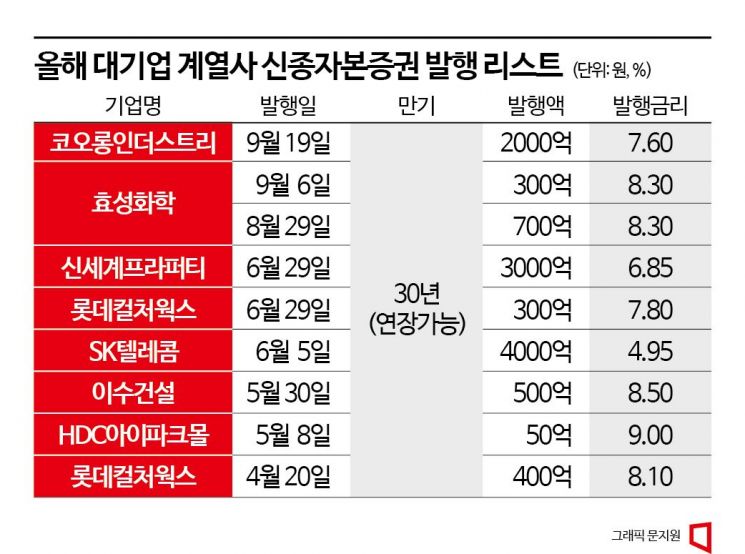

21일 투자은행(IB) 업계에 따르면 코오롱인더 스트리는 한국투자증권을 주관사로 선정해 지난 19일 2000억원 규모의 영구채를 발행했다. 채권 만기는 30년인데 만기를 추가로 연장할 수 있고, 3년 후인 2026년 9월부터 콜옵션(조기상환권)을 행사해 원리금을 상환할 수 있다. 발행 금리는 7.60%로 3년 후에 채권을 조기 상환하지 않으면 이자 부담이 계속 커진다.

효성화학 은 최근 일주일 사이 두 차례로 나눠 1000억원 규모의 영구채를 발행했다. 지난 6일 한국투자증권 주관으로 30년 만기의 영구채 300억원어치를 발행했고, 지난달 29일에는 KB증권 주관으로 700억원 규모의 영구채를 발행했다.

올 6월 말에는 신세계프라퍼티와 롯데컬처웍스가 각각 3000억원, 300억원 규모의 영구채를 발행해 자금을 조달했다. 6월 초순에는 SK텔레콤 이 4000억원어치의 영구채를 발행한 바 있다. SK텔레콤이 발행한 영구채는 올해 단일 건으로는 최대 규모다. 상반기에는 이수건설(500억원), HDC아이파크몰(50억원), 롯데컬처웍스(400억원) 등이 영구채를 발행했다.

{kind=link}

{kind=link}

대기업들이 영구채를 발행하는 이유는 부채비율을 낮추기 위해서다. 영구채는 콜옵션이나 만기 연장 등으로 원리금 상환 여부를 기업이 결정할 수 있어, 회계상 부채가 아닌 자본으로 인정받을 수 있다.

최근 영구채를 발행한 효성화학 의 올 상반기 말 부채비율은 8938%까지 상승했다. 외부 차입금으로 베트남에 1조6000억원 규모의 시설투자를 단행했지만, 현지 공장에서 손실이 계속 발생하면서 부채비율이 많이 올랐다. 6개 분기 연속 대규모 적자를 기록하면서 자본잠식 상태에 빠져 있다.

신세계프라퍼티는 미국 와이너리 ‘셰이퍼빈야드’ 인수, 스타필드 청라와 동서울터미널 등 인수합병(M&A)과 대형 개발 사업에 대규모 자금을 투입하면서 재무상황이 악화했다. 2018년 218억원에 불과하던 차입금은 올해 3월 1조3000억원으로 증가하면서 부채비율도 빠르게 상승했다.

투자은행(IB) 업계 관계자는 "코로나19와 건설부동산 경기 악화로 부채비율이 많이 상승한 건설사와 유통기업들의 영구채 발행 수요가 많다"면서 "실적 악화로 재무 상황이 나빠지는 기업들이 많아 영구채 발행 수요는 계속 늘어날 것"이라고 전망했다.

본질적인 재무개선 개선과는 거리 멀어

영구채 발행이 부채비율만 떨어뜨릴 뿐 본질적인 재무구조 개선과는 거리가 멀다는 지적이 잇따른다.

효성화학의 경우 1000억원 규모의 영구채 발행으로 자기자본은 상반기 말 363억원에서 1363억원으로 늘어났다. 부채비율 계산에 분모인 자본이 증가하면서 부채비율이 단순 계산으로 종전의 3분의 1 수준으로 줄어든다.

하지만 차입금 부담이 줄어들지는 않는다. 영구채의 만기는 영구적이지만 3년 후에 조기 상환하지 않으면 금리가 기하급수적으로 오르기 때문이다. 사실상 3년 만기 채권을 발행한 것과 다름없다.

더구나 시장금리 상승으로 영구채 발행 금리 부담은 부쩍 커졌다. 코오롱인더스트리, 효성화학, 롯데컬처웍스, 이수건설, HDC아이파크크몰 등의 영구채 발행 금리가 7~10%에 육박해 있다. 일반 회사채 발행 금리보다 1~3%가량 높은 수준이다.

신용평가사 관계자는 "영구채를 발행하면 회계상 부채비율 수치를 조금 떨어뜨릴 수는 있지만, 실질적인 재무구조 개선 효과는 미미하다"면서 "오히려 이자비용 부담이 커져 실질적인 재무 부담은 더욱 증가한다"고 지적했다.