에이피알·HD현대마린솔루션 만장일치 편입 후보

5·8월 편입 종목 코스피보다 16% 초과수익

패시브 자금 수급 주의 이벤트 매매 전략 유효

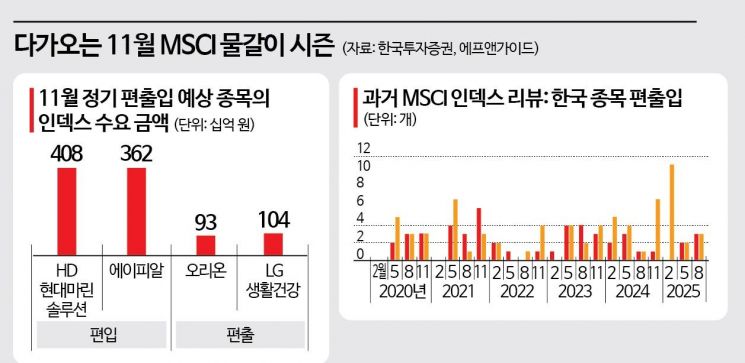

올해 마지막 모건스탠리캐피털인터내셔널(MSCI) 정기 리뷰가 임박하면서 후보 종목들을 향한 시장의 관심이 집중되고 있다. 올해 2개 종목이 MSCI '막차'를 탈 것으로 전망되는 가운데 통상 인덱스 합류 이후 한 달 정도 편입 효과를 누릴 수 있는 만큼 후보 종목들에 대한 투자 기회를 눈여겨봐야 한다는 분석이 나온다.

21일 금융투자업계에 따르면 MSCI 11월 정기 리뷰는 한국 시각 기준으로 내달 6일 오전에 발표될 예정이다. 정기 리뷰 발표 후 리밸런싱은 같은 달 26일 종가에 반영되며 이튿날 인덱스 효력이 발생할 것으로 예상된다. 심사기준일은 10월14~27일 중 하루다. 통상 한 해의 마지막 리뷰인 11월 리뷰에서는 한국 종목 편출입 변동이 큰 편인데, 올해 한국 증시 호조가 이어지면서 금번 11월 정기 리뷰 결과는 무난할 것이란 게 전문가들의 예측이다.

이달 들어 MSCI 11월 정기 리뷰를 전망한 5개 증권사(삼성·유안타·한국투자·한화투자·유진투자증권)들은 만장일치로 에이피알 과 HD현대마린솔루션 이 올해 MSCI 막차에 탑승할 것으로 점쳤다. HD현대마린솔루션은 그동안 MSCI 편입의 발목을 잡았던 유동주식 비율이 상승하면서 인덱스 합류에 청신호가 켜졌다. 2대 주주인 사모펀드 KKR이 의무보유기간 해제 후 지분을 매각하면서 유동주식 비율이 지난 2월 20%에서 8월 35%까지 치솟은 상태다. 편입 시 종목의 수급 영향 규모는 약 1280억원으로 추정된다.

에이피알의 경우 현재 시가총액(약 9조원)이 원칙적인 편입용 허들 수치(9조5000억원)를 밑돌고 있다. 그러나 MSCI 편출 수순을 밟는 오리온의 빈자리를 메꾸기 위해 에이피알은 특별한 이슈가 없는 한 편입이 확정적이라는 게 전문가들의 중론이다. 오리온의 현재 시가총액은 약 4조원으로, 편입 유지를 위한 최소 조건(4조2000억원)에 못 미치는 상황이다. 일반적으로 시총이 컷오프(편입 기준 시총)의 67% 이상이고, 유동시총이 컷오프의 33% 이상이어야 편출을 피하는 구조다.

MSCI '물갈이' 이벤트가 다가오면서 시장에선 신규 편출입 후보 종목들에 대한 투자 기회를 모색하는 분위기다. 지수에 편입되면 해당 지수를 추종하는 패시브(지수 추종) 자금 유입을 기대할 수 있지만, 지수에서 빠지면 수급 측면에서 불리할 수 있어서다. 일례로 삼성바이오로직스 가 분할하면서 지수 편입 요건이 미달한 신설법인 삼성에스피홀딩스는 약 2548억원의 패시브 자금 매도수요가 발생할 것으로 추정된다.

{kind=link}

{kind=link}

{kind=link}

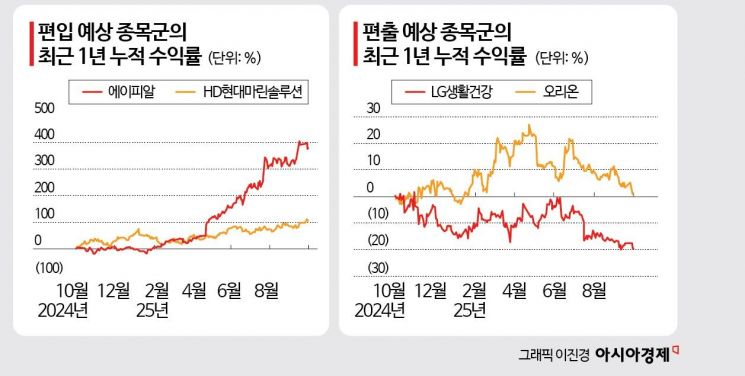

신채림 한국투자증권 연구원은 "MSCI 정기변경 특성상 패시브 자금이 유입되는 인덱스 변경일도 중요하지만, 리뷰 발표 전 시점부터 수급이 유입되며 주가가 상승하는 경향이 있다"며 "리밸런싱 대상 종목이 발표되는 리뷰 발표일을 사전에 대비하는 것이 중요하다"고 강조했다. 과거 인덱스 변경이 이뤄지고 한 달 정도 편입 효과가 나타났던 점을 고려할 때 남은 3주간 편입 예상 종목의 이벤트 매매 전략이 유효하다는 설명이다.

강송철 유진투자증권 연구원은 "올해 5월과 8월 리뷰 당시 신규 편입 종목은 편입 발표 45일 전부터 발표일까지 주가가 평균 19% 상승해 코스피 대비 16% 초과 수익을 냈다"며 "특히 에이피알의 경우 최근 분기 실적 증가율이 주가 밸류에이션을 큰 폭으로 상회하고 있어 MSCI 지수 편입을 추가 상승재료로 고려할 수 있다"고 봤다. 에이피알의 3분기 연결 매출은 3667억원(전년 동기 대비 110.6% 상승), 영업이익은 849억원(211.6%)으로 역대 최대 분기 실적을 경신할 전망이다.