하이브, 10일부터 공개매수 신청 받아

‘경영권 분쟁 아니다’ 카카오 명분 약화 우려

“하이브보다 높은 가격으로 지분 확보”가 유일한 방법

[아시아경제 임정수 기자] 하이브가 SM엔터테인먼트(에스엠) 주식 공개매수에 들어간 가운데 카카오가 속도감 있는 맞대응을 하지 않는 배경에 관심이 쏠린다. 카카오는 아직 공식 입장을 밝히지 않았지만, 투자은행(IB) 업계는 이수만 전 에스엠 총괄 프로듀서가 법원에 청구한 카카오 대상 신주 배정 가처분 신청을 핵심 배경으로 보고 있다. 카카오가 공개매수를 하거나 지분 추가 취득 방안을 발표하면 법원이 이수만씨의 가처분 신청을 인용할 가능성이 커진다는 분석이다. 이 경우 카카오는 9.05%의 신주 지분을 확보하기 어려워진다.

공개매수 시계 ‘째깍째깍’…시간 갈수록 카카오에 불리

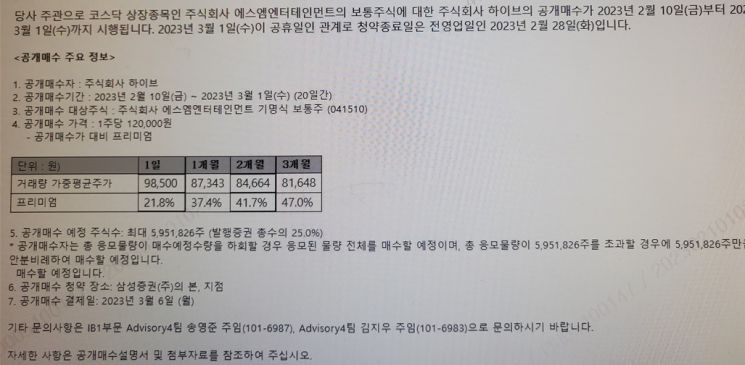

14일 에스엠 지분 공개매수 주관사인 삼성증권에 따르면 이 회사는 지점 창구를 통해 10일부터 에스엠 주식 공개매수 신청을 받고 있다. 매수가는 주당 12만원이다. 하이브의 공개매수가 공표된 시점은 지난 주 금요일이다. 주말 이틀이 지나 사실상 이번 주부터 본격적으로 공개매수 주문을 받는다. 공개매수 마감은 내달 1일이다. 이 날은 3·1절 공휴일이라 주식을 팔려는 주주들은 이달 28일까지 주식 매수를 신청해야 한다. 현금 결제일은 다음 달 6일이다.

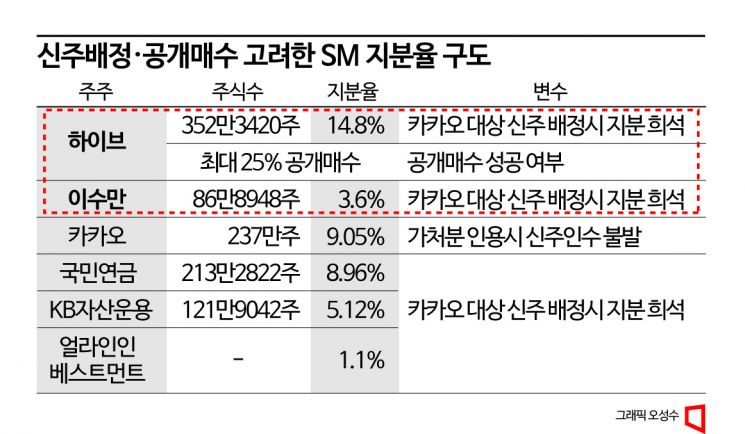

하이브의 공개매수 목표는 에스엠 지분 25%다. 공개매수 신청이 목표 물량을 넘어서면 안분 비례해 매수할 계획이다. 목표 물량 2배의 신청이 들어오면 주주별 매수 신청액의 절반만 사는 방식이다. 하이브가 계획대로 지분을 확보하면 이미 확보한 이수만씨 지분(14.8%)까지 합쳐 약 40%의 에스엠 지분율을 갖는다. 이씨의 잔여 지분 3.6%까지 더하면 이번 3월 주주총회에서 44% 이상의 확실한 의결권 지분을 갖게 된다. 일부 우호 지분까지 확보하면 과반을 넘길 수도 있다.

지난해 말 기준으로 주주명부가 폐쇄돼 원칙대로라면 하이브가 이번 주총에서 주주로서의 의결권을 행사하기는 어렵다. 하지만 이수만 씨가 하이브 측에 주총 의결권을 위임해 ‘에스엠 현 경영진+카카오+얼라인인베스트먼트’ 진영과 주총 표 대결에 나설 가능성이 크다. 양측이 내세우는 에스엠 이사회(Board) 멤버 선임 안건을 둔 표 대결 양상이 된다.

SM은 이성수·탁영준 공동대표의 임기가 오는 3월로 끝난다. 이들은 이창환 얼라인 대표를 기타비상무이사로 추천하고 얼라인의 추천을 받은 사외이사 3인도 신규 선임할 것이라고 예고했다. 하이브 쪽은 방시혁 의장과 민희진 어도어(ADOR) 대표를 내세울 것이라는 관측이 나온다.

하이브가 공개매수를 본격화하면서 대결 구도는 시간이 지날수록 카카오 쪽에 불리한 상황이다. 이수만씨의 가처분 신청이 기각돼 유상증자와 전환사채(CB)로 에스엠 지분을 9.05%까지 확보하고 국민연금(지분희석 전 지분율 8.96%)·KB자산운용(5.12%) 등을 모두 우호 세력으로 끌어들여도 하이브에 열세다.

IB업계 관계자는 "국민연금이 분쟁 상황에 있는 두 주체 중 어느 한 쪽 편을 들어주는 의사결정을 하기는 어려울 것"이라며 "카카오가 이번 분쟁에서 유리한 고지를 확보하려면 하이브보다 더 높은 가격으로 공개매수에 나서는 방법 밖에는 없다"고 분석했다. 이 관계자는 "공개매수 결정이 늦어질수록 하이브가 이번 싸움에서 더 유리할 것"이라고 내다봤다.

공개매수 여부 놓고 카카오 진퇴양난 형국

IB 업계는 카카오가 선뜻 공개매수에 나서기 어려운 핵심 요인으로 '가처분 신청'을 꼽는다. 상법은 경영권 분쟁 상황에서 어느 한 쪽 편에 있는 제 3자를 대상으로 신주를 배정하는 행위를 엄격히 금지하고 있다. 전략적 제휴 등 정관에 나열된 경영상 꼭 필요한 경우에만 3자에게 신주를 배정할 수 있다. 양측은 카카오에 대한 신주 배정이 경영권 분쟁 국면에서 결정한 것인지와 에스엠 경영상 꼭 필요한 결정이었는지를 두고 법원에서 다툴 것으로 예상된다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

이 때문에 얼라인 등은 카카오에 대한 신주 배정이 엔터테인먼트 분야 시너지 효과를 위한 전략적 제휴 목적이지 경영권 분쟁이 아니라는 점을 강조해왔다. 이창환 얼라인 대표는 이수만씨의 가처분 신청 이후 관련 질문에 "누구와 누구 간 경영권 분쟁이냐"라고 반문하며 "카카오에 대한 신주 배정은 경영권 분쟁을 위한 결정이 아니다"고 강조했다.

하지만 하이브의 공개매수를 에스엠에 대한 적대적 인수·합병(M&A) 시도라고 규정한 상황에서 카카오가 맞대응 공개매수를 하면 경영권 분쟁이 아니라는 주장에 대한 명분이 약화된다. 대형 법무법인의 자본시장 담당 변호사는 "법원의 결정을 예단하기는 어렵다"면서도 "카카오가 공개매수에 나서면 법원은 에스엠을 둘러싼 일련의 상황을 확실한 경영권 분쟁 상황으로 해석해 가처분 신청을 인용할 가능성이 커진다"고 내다봤다. 이렇게 되면 카카오는 에스엠의 신주 9.05%를 주당 9만원에 확보할 수 없다.

또 카카오에 대한 신주 배정 가격이 9만원이라는 점도 카카오와 연대한 얼라인 측의 '주주가치 평등' 명분을 약화시킨다. 얼라인은 하이브의 공개매수에 대해 "공개 매수가가 너무 낮다"면서 하이브를 압박했다. 이에 대해 이수만씨 측 손을 들어준 조병규 에스엠 법무담당 부사장은 사내 직원들에게 보낸 이메일에서 "주주의 이익을 대변한다던 얼라인이 12만원이라는 하이브의 공개매수가가 너무 낮아서 반대한다면 주당 9만원인 카카오의 신주 인수에 대해서는 더 반대해야 옳다"면서 "얼라인의 이중적 태도는 행동주의 펀드의 행동이 아니라 경영권 펀드의 모습"이라고 일침을 놓았다.

IB업계 관계자는 "‘경영권 분쟁이 아니다’라는 명분이 약화된 상황에서 카카오가 승기를 잡으려면 가처분 신청 결과를 고려치 않고 하이브보다 더 높은 가격으로 공개매수를 하는 방법 밖에는 없다"고 말했다. 국민연금과 KB자산운용의 행보가 불확실한 상황에서 카카오가 하이브보다 더 높은 가격으로 공개매수를 하려면 2조원 이상의 자금이 필요할 것으로 예상된다.

카카오엔터는 지난 1월 11조원대의 기업가치를 인정받아 유상증자로 싱가포르투자청(GIC)과 사우디국부펀드(PIF)에서 1조2000억원을 조달했다. 자금력을 어느 정도 갖추고 있지만, 하이브보다 더 높은 가격으로 충분한 지분을 확보하는 데 하이브 이상의 자금을 투입해야 한다. 업계 관계자는 "카카오가 거액의 자금 부담을 감수하고 에스엠의 경영권을 인수할 의지가 있느냐가 핵심 관건"이라고 분석했다.