자회사 지원 위한 자금조달에 재무부담 커져

[아시아경제 박형수 기자] 기대했던 것보다 항공산업 회복 속도가 더딘 가운데 티웨이홀딩스의 위기가 이어지고 있다. 코로나19로 항공 수요가 급감했던 지난 2년 동안 핵심 자회사

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

을 지원하기 위해 발행했던 전환사채(CB)와 신주인수권부사채(BW) 상환 부담이 커졌다.

28일 금융감독원 전자공시시스템에 따르면 티웨이홀딩스는 지난 3월 발행한 전환사채(CB) 전환가를 728원에서 619원으로 15% 낮췄다. 전환 가능 주식 수는 893만주에서 1050만주로 늘었다. 전환가를 조정했으나 현재 주가 563원보다 높다. 조기 상환 청구는 내년 9월25일부터 3개월마다 가능하다.

앞서 2020년 10월에는 30억원 규모의 신주인수권부사채(BW)를 발행했다. 지난해 10월부터 내년 7월까지 조기상환을 청구할 수 있다. 행사가는 703원까지 낮아졌다. 잔액은 293억원으로 신주인수권을 행사했을 때 4166만주에 달하는 규모다.

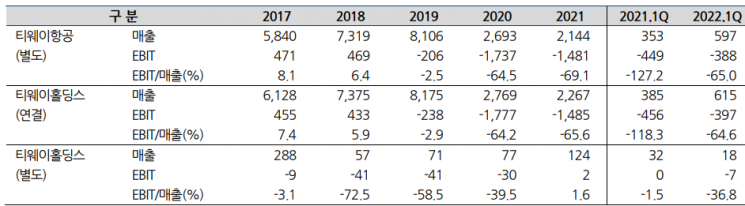

티웨이홀딩스 주가가 CB 전환가와 BW 행사가를 밑돌고 있어 조기 상환 청구로 이어질 가능성이 크다. 3월 말 기준 현금성 자산은 112억원으로 조기 상환 청구에 대응하기에는 자금 사정이 좋지 않다. 또 연결기준 부채비율이 1278%에 달해 차입금 상환을 위해 추가로 자금을 빌리는 것도 쉽지 않은 상황이다.

티웨이홀딩스는 과거 조달한 자금의 대부분을 자회사인

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

을 지원하는 데 사용했다. 앞서

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

은 지난 4월 1210억원 규모의 주주배정 방식 유상증자를 했다. 티웨이홀딩스는 배정받은 신주 가운데 일부만 인수했다. 유상증자 후 보유 주식수는 5818만주에서 6035만주로 늘었으나, 지분율은 40.92%에서 31.4%로 낮아졌다.

티웨이홀딩스 최대 주주인 예림당이 신주인수권을 취득하며

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

증자에 참여했다. 예림당은

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

주식 370만주(1.93%)를 신규로 취득했다. 티웨이홀딩스와 특수관계인 지분율은 33.47%다.

문아영 나이스신용평가 선임연구원은 "핵심 자회사인

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

의 대규모 유상증자로 재무부담 및 단기유동성 위험은 완화됐다"면서도 "일정 기간 티웨이홀딩스의 자회사 지원 부담은 줄었다"고 분석했다. 다만 "단기간 내

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

의 영업흑자 전환은 어려울 것으로 예상한다"며 "환율 상승이 세전 수익성에 미치는 부정적 영향 등을 고려했을 때 재무 안정성은 현 수준 대비 점차 저하될 가능성이 크다"고 강조했다.

자체적인 현금창출력이 부족한 티웨이홀딩스는 자회사인

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

흑자 전환 시기가 빨라질수록 위기에서 벗어날 가능성이 커진다.

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

이 추가로 자금을 조달하게 되면 지분율 희석에 따른 영향력 축소가 불가피하다.

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

이 지난해 800억원 규모의 전환우선주(CPS)를 발행할 때 티웨이홀딩스는 더블유밸류업 유한회사와 주주간 약정을 체결했다. 더블유밸류업의 투자회수 금액이 인수대금의 87.5%에 미달하면 차액을 티웨이홀딩스가 보전해주기로 했다. 자금 여력이 부족해 손실 보전을 이행하지 못하면 더블유밸류업은

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

주식 5358만주에 대해 근질권을 행사할 수 있다.

티웨이홀딩스는 이미 동원할 수 있는 대부분의 수단을 통해

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

을 지원한 셈이다.

트리니티항공

트리니티항공

close

증권정보

091810

KOSPI

현재가

827

전일대비

22

등락률

-2.59%

거래량

1,630,383

전일가

849

2026.05.20 15:30 기준

관련기사

이란전쟁에 항공·여행주 ‘직격탄’…실적 추정치 줄하향 [특징주]티웨이항공 17%↓…항공주 모두 '약세' [특징주]중동 전쟁 끝나나…유가 하락 소식에 항공주 ↑

전 종목 시세 보기

은 올 1분기에 매출액 597억원, 영업손실 390억원을 기록했다. 흑자 전환이 늦어진다면 증자로 조달한 자금으로 버티는 데 한계가 올 수 있다.

박수영 한화투자증권 연구원은 "주식시장에서 우려하는 대로 인플레이션 이후 심각한 경기 침체가 이어지고 여객 수요 회복이 생각보다 비탄력적으로 나타날 수도 있다"고 설명했다. 이어 "소비 양극화 현실화로 이어지며 프리미엄 수요에 대응이 가능한 대형항공사(FSC)의 상대적 우위가 돋보일 것"이라고 분석했다.

{kind=link}