韓 바이오지수 급락…글로벌 상승세와 대조

"인내는 쓰고, 열매는 달다." "모두가 바이오 반등을 위해 싸우고 있다." 국내 증권사들이 최근 내놓은 제약·바이오 업종 보고서의 제목이다. 상반기 내내 부진을 면치 못했던 제약·바이오주가 7월부터 주요 임상 결과와 글로벌 기술이전 모멘텀을 맞이하며 하반기 반등할 수 있다는 기대감이 커지고 있다.

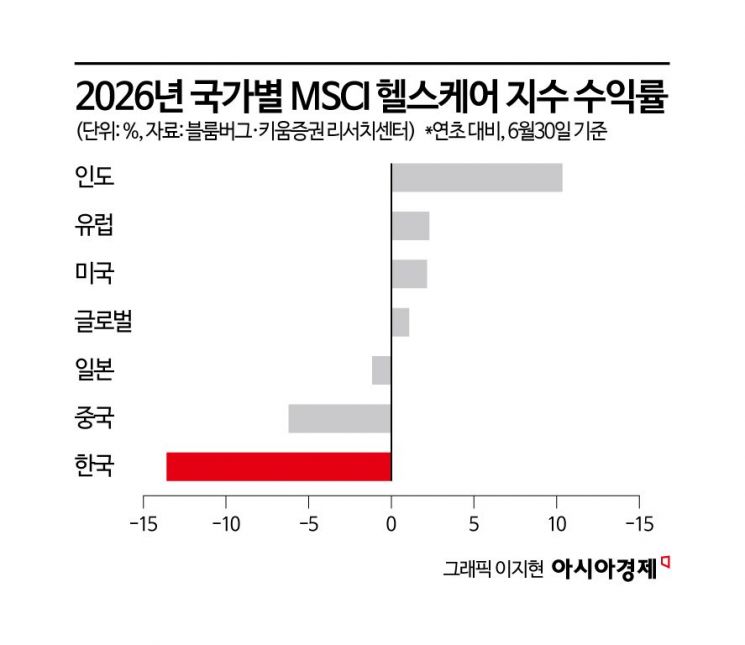

8일 키움증권에 따르면 올해 상반기 한국 모건스탠리캐피털인터내셔널(MSCI) 헬스케어지수 수익률은 -14%로 주요 국가 가운데 가장 부진했다. 코스닥 제약지수 역시 20% 하락했다. 이는 미국 나스닥 바이오텍지수(NBI)가 15% 상승하는 등 글로벌 바이오 투자심리가 회복세를 보인 것과 대조적이다. 허혜민 키움증권 연구원은 "기술 수출과 임상 데이터 발표, 인수합병(M&A) 등의 호재에도 타 섹터 쏠림으로 소외됐다"고 분위기를 전했다.

다만 증권가에서는 하반기 분위기 반전을 기대하는 목소리가 커지고 있다. 허 연구원은 "하반기 쏠림 완화와 함께 글로벌 경쟁력과 임상 데이터 입증, 파트너십 성과 등이 확인된다면, 바닥을 다지고 추세적 반등 이어갈 수 있을 것"이라고 내다봤다. 서근희 삼성증권 연구원 역시 하반기 중 국내 바이오와 글로벌 바이오 사이의 간극이 좁혀질 가능성에 주목했다.

먼저 7월에는

코오롱티슈진

코오롱티슈진

close

증권정보

950160

KOSDAQ

현재가

94,400

전일대비

등락률

0.00%

거래량

0

전일가

88,300

2026.07.08 개장전(20분지연)

관련기사

코스피, 8000선 사수하며 마감…코스닥은 2%↓ 코스피, 8300선으로 반등…코스닥은 약보합 코스피 8000선 회복 마감…SK하이닉스 10%대 급등

전 종목 시세 보기

의 골관절염 세포유전자치료제 미국 임상 3상 결과와 HLB의 리보세라닙 FDA 신약 허가 여부가 예정돼 있다. 이들 이벤트에서 긍정적인 결과가 나온다면 투자심리 개선과 함께 섹터 회복 시점이 예상보다 앞당겨질 수 있다는 전망이다. 보다 큰 변곡점은 오는 10월이 될 것으로 보인다. 유럽종양학회(ESMO)에서는

유한양행

유한양행

close

증권정보

000100

KOSPI

현재가

70,300

전일대비

등락률

0.00%

거래량

0

전일가

69,600

2026.07.08 개장전(20분지연)

관련기사

[클릭 e종목]유한양행, 로열티 유입 본격화 전망…목표가 12.5만원 [단독] 급등했던 코스피 ‘실적 장세’ 맞았다…상장사 10곳 중 6곳 기대치 넘어 삼천당이 꺾은 바이오株 투심…2분기에 살아날 수 있을까 [주末머니]

전 종목 시세 보기

의 폐암 1차 치료제 렉라자 병용요법의 최종 생존 데이터와 앱클론의 유방암 치료제 데이터 발표 등이 예정돼 있다. 아리바이오의 알츠하이머 치료제 임상 3상 탑라인 결과도 비슷한 시기 공개된다.

여기에 최근 글로벌 빅파마들의 M&A가 활발하게 이어지며 국내 기업들의 기술수출, 전략적 제휴 가능성도 한층 커진 상황이다. 김승민 미래에셋증권 연구원은 "상반기에 대형 기술수출 이벤트가 소폭 부진했으나 6월부터 촉발되고 있다"며 "기술수출 모멘텀이 투자심리에 중요하다"고 강조했다. 구체적으로는

디앤디파마텍

디앤디파마텍

close

증권정보

347850

KOSDAQ

현재가

85,300

전일대비

등락률

0.00%

거래량

0

전일가

75,900

2026.07.08 개장전(20분지연)

관련기사

코스피, 올해 6번째 서킷브레이커 발동…낙폭 만회 마감 코스피, 사이드카 이후 소폭 상승했으나 하락 전환 삼전 최대 실적에도…코스피 하락 출발

전 종목 시세 보기

·

올릭스

올릭스

close

증권정보

226950

KOSDAQ

현재가

134,700

전일대비

등락률

0.00%

거래량

0

전일가

135,000

2026.07.08 개장전(20분지연)

관련기사

삼전 최대 실적에도…코스피 하락 출발 삼천당이 꺾은 바이오株 투심…2분기에 살아날 수 있을까 [주末머니] 코스피·코스닥 동반 상승세…SK하이닉스·삼성전자 강세

전 종목 시세 보기

(MASH),

에이비엘바이오

에이비엘바이오

close

증권정보

298380

KOSDAQ

현재가

93,900

전일대비

등락률

0.00%

거래량

0

전일가

90,200

2026.07.08 개장전(20분지연)

관련기사

삼전 최대 실적에도…코스피 하락 출발 코스피, 8000선 사수하며 마감…코스닥은 2%↓ 2조 내던진 외인…코스피 6%↓ 8000선 내줘

전 종목 시세 보기

(알츠하이머),

리가켐바이오

리가켐바이오

close

증권정보

141080

KOSDAQ

현재가

136,200

전일대비

등락률

0.00%

거래량

0

전일가

127,800

2026.07.08 개장전(20분지연)

관련기사

코스피, 올해 6번째 서킷브레이커 발동…낙폭 만회 마감 코스피, 사이드카 이후 소폭 상승했으나 하락 전환 삼전 최대 실적에도…코스피 하락 출발

전 종목 시세 보기

·

오름테라퓨틱

오름테라퓨틱

close

증권정보

475830

KOSDAQ

현재가

50,800

전일대비

등락률

0.00%

거래량

0

전일가

50,800

2026.07.08 개장전(20분지연)

관련기사

코스피 200 4종목·코스닥150 16종목 구성변경 코스피, 0.48% 하락 마감…코스닥은 1.02%↑ [특징주]오름테라퓨틱, 1450억 규모 전환우선주 투자 유치에 신고가

전 종목 시세 보기

(항암),

한올바이오파마

한올바이오파마

close

증권정보

009420

KOSPI

현재가

59,900

전일대비

등락률

0.00%

거래량

0

전일가

55,900

2026.07.08 개장전(20분지연)

관련기사

[특징주]한올바이오파마, 14%대 급락…임상 3상 실패 영향 '코스닥 액티브 ETF' 삼국지… 편입종목 많이 다르네 코스피 549개사 기업지배구조보고서 제출…자율공시 8곳

전 종목 시세 보기

(자가면역) 등을 주목했다. 실적 부문에서는 마진 개선이 기대되는

셀트리온

셀트리온

close

증권정보

068270

KOSPI

현재가

178,200

전일대비

등락률

0.00%

거래량

0

전일가

175,900

2026.07.08 개장전(20분지연)

관련기사

[이주의 관.종]실적으로 증명한 셀트리온…신제품 질주에 美모멘텀까지 '겹호재' [클릭 e종목]셀트리온, 2분기 깜짝 실적+신약모멘텀 크다 코스피, 상승 출발 후 하락 전환…코스닥도 3%대 약세

전 종목 시세 보기

, 국내 비만신약 허가 및 출시가 예상되는

한미약품

한미약품

close

증권정보

128940

KOSPI

현재가

430,000

전일대비

등락률

0.00%

거래량

0

전일가

423,000

2026.07.08 개장전(20분지연)

관련기사

[클릭 e종목]"한미약품, 일라이릴리 기술이전…목표가 상향" [주末머니]'이 제약사', 올해 기술이전 기대감 가장 높다는데 삼천당이 꺾은 바이오株 투심…2분기에 살아날 수 있을까 [주末머니]

전 종목 시세 보기

을 꼽았다.

삼성증권은 향후 주가 모멘텀을 만들 수 있는 종목으로 ▲크로스보더 딜 모멘텀 보유 또는 임박 ▲모멘텀 일정의 가시성 ▲현재 시총 대비 신약 가치 괴리 과도 등 세 가지를 충족하는 종목이라고 제시했다. 주목할만한 종목으로는

알테오젠

알테오젠

close

증권정보

196170

KOSDAQ

현재가

337,500

전일대비

등락률

0.00%

거래량

0

전일가

331,000

2026.07.08 개장전(20분지연)

관련기사

코스피, 8000선 사수하며 마감…코스닥은 2%↓ 코스피, 8300선으로 반등…코스닥은 약보합 코스피 8000선 회복 마감…SK하이닉스 10%대 급등

전 종목 시세 보기

, 올릭스, 한미약품, 코오롱티슈진, 한올바이오파마를 언급했다.

{kind=link}

{kind=link}